本年4月15日迄に新居へ入居できなかった方へ。要提出書類は残っていませんか?- 住宅資金贈与の非課税規定(その④)

先日、令和2年度の贈与税確定申告(申告期限:令和3年4月15日)にて、

・「申告期限後、遅滞なく居住することが確実であると見込まれる」ことにより、

・『住宅取得等資金等の贈与を受けた場合の贈与税の非課税』の適用を受けた方の、

税務署あて必要書類提出のお手伝いをしました。

この「遅滞なく居住することが確実であると見込まれる」ことにより、この特例を受けられた方は、令和2年度の確定申告において、

① 確定申告期限(令和3年4月15日)までに、家屋の建築等が終了していない、

② そのため、同期限までに住み始めていないが、

③ 建築終了後は、遅滞なく、住み始めるし、かつ、所定の書類を提出する、

④ ちなみに、居住予定時期は、〇月〇日、

と記した確約書を、税務署長へ提出しています。

※ 見本(国税庁HPより)は、こちらを⇒クリック

税務署(国)は、この約定書をつけて令和2年度確定申告書を提出した受贈者を、どのように見ているでしょうか?

税務署は、

①「遅滞なく、住み始めるし、かつ、所定の書類を提出する」ことを約束してもらったからこそ、この優遇規定を認めた。

② ついては、その約束を守ってほしい。

③守ってもらえないなら、当初①の認定を、さかのぼって取り消す、

とのスタンスです。

もちろん、「遅滞なく居住することが確実であると見込まれる」ことにより、この特例適用を受けた方のほとんどの方は、

・書類提出を完了、

・あるいは、書類提出に向けて準備中、

と思います。

ただ、そうでない方に対するリマインドの観点から、本日は、

①「遅滞なく」税務署へ提出すべき書類、

②提出場所(転居前? あるいは、転居後を所管する税務署?)、

③万が一、本年12月31日までに、家屋に住み始めていないと、何が起きる?

について記します。

「遅滞なく」提出すべき書類①‥家屋についての「登記事項証明書」

税務署は、「登記事項証明書」( 登記所または法務局証明サービスセンターの窓口で取得) をもって、

①父母や祖父母などからの贈与資金をベースに、受贈者の住宅用家屋が、確かに建てられたこと(※)、

②また、床面積は、適用条件の範囲(令和2年度:50㎡以上240㎡未満)か、

などを確認します。

※ 父母などからの贈与資金の一部を、その新築等した家屋の敷地となる土地等の取得にあてたときは、「家屋」に加え、その「土地等」にかかる「登記事項証明書」も揃えなければなりません。

なお、法令において、必要書類は「登記事項証明書」と記載されていますが、「登記情報提供サービス(https://www1.touki.or.jp/)」を通じオンラインにてダウンロードした「全部事項証明書」でも受理されます。

(税務署に、確認しました)

ちなみに、「登記事項提供サービス」による「全部事項証明書」の取得は、以下の利点は有りますが、所定の登録手続きが最初に必要です。

• 法務局などの窓口に出向く必要がない、

• 受付時間が長い(平日の午前8時半から午後9時まで)、

• 手数料も安い(332円)、など

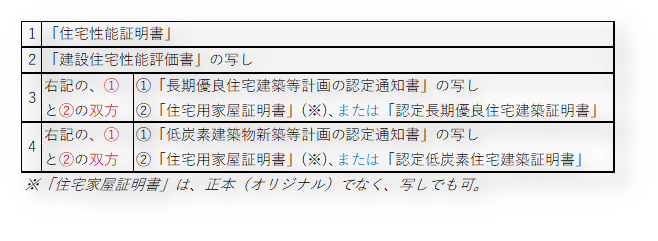

「遅滞なく」提出すべき書類②‥「新築」等した家屋が「省エネ等住宅」である場合は、プラスα

家屋についての「登記事項証明書」等に加え、以下に記す「1」から「4」までのうち、いずれかの書類の提出が求められます。

(この提出をもって、非課税限度額の拡大の条件が満たされます)

上記の評価書や証明書などは、国交省に登録した第三者評価機関または自治体が作成するものです。

お手元にないときは、早めにご準備ください。

どの税務署あてに提出? 転居する前? それとも、転居した後の住所地を管轄する税務署?

提出先は、令和2年度の贈与税確定申告書を提出した税務署、つまり、転居前の住所地を管轄する税務署となります。

(転居前と転居後で、住所地を管轄する税務署が同一のときは、その同一の税務署長あてにご提出ください)

万が一、本年12月31日までに、家屋に住み始めていないと、何が起きる?

修正申告の提出等が必要となります。

「遅滞なく居住することが確実であると見込まれる」ことにより、この非課税制度の適用を受けていた受贈者が、何らかの事情により、本年12月31日までに新築等した住宅に居住していないときは、この制度は適用されません。

この場合、本年12月31日から2カ月(令和4年2月末日)以内に修正申告書を提出し、その提出により納付すべき税額を納付しなければなりません。

修正申告の提出がなければ、税務署は、課税処分(更正)をうってきます。

むすび

最後までお読みいただき、ありがとうございました。

書店では、令和3年度(令和4年3月申告)の確定申告書に関する本が並び始めています。

令和2年度に、この規定を受けられた受贈者におかれては、令和3年度の確定申告にて、いわゆる「住宅ローン控除」の適用手続きをお考えの方も少なくないと思います。

その前に、令和2年度申告に関して、“ペンディング事項”が残っていないか、今一度ご確認いただければ幸いです。

【関連のブログ記事】

♯1:新築のときは、「来年3月15日までに、棟上げできるか?」をチェック

♯2: 「取得」のときは、「来年3月15日までの『引渡し』は大丈夫か?」をチェック

♯3:わたしは「住宅資金贈与の非課税」を受けられるのか? ~10のチェック項目

※相続・贈与税や個人税務等についてスポット「税務」相談を行っています。⇒ こちらへ

“本年4月15日迄に新居へ入居できなかった方へ。要提出書類は残っていませんか?- 住宅資金贈与の非課税規定(その④)” に対して1件のコメントがあります。

コメントは受け付けていません。