マイホーム買い替え時の注意‥新・住宅に「住宅ローン控除」を受ける可能性あるなら、旧・住宅売却の「3,000万円特別控除」の確定申告は慎重に

「居住用財産を譲渡した場合の3,000万円の特別控除」(以下、「3,000万円特別控除」)と「住宅借入金等特別控除」(以下、「住宅ローン控除」)との選択に関する記事です。

先日、「マイホームを買い替え中。住んでいた戸建ての売却は、2021年に完了し、まもなく、新マイホームの建築に取りかかる。ただ、引渡しと入居は、2022年の後半以降」とされる納税者より、お問い合わせをいただきました。

そのあらましは、以下です。

1.不動産会社より、「『3,000万円特別控除』と『住宅ローン控除』の双方の適用は、できない」と聞いた。

2.が、わたくしたちは夫婦共働きのため、2021年中に先行売却した旧マイホームの税金計算や、それぞれの控除の仕組み等を調べる時間がない。ましたや、どちらを選択したケースが、税金的にメリットがあるのかシュミレーションなど、できていない。

3.ついては‥、

1)まず、令和3年分の確定申告では、旧マイホームについて「3,000万円特別控除」の適用を受ける。

2)そのあと、どちらの控除を選んだ方が大きいか、落ち着いてシュミレーションする。

3)仮に、「住宅ローン控除」のほうがメリット大ならば、令和4年分の申告にて「3,000万円特別控除」の選択を『取りやめたい』と考えている。

4)何か、問題はありますか?

と。

このように、

①マイホームを買い替える。旧マイホームの売却代り金と銀行ローンで、新マイホームを新築・購入する。

②その一方、旧マイホームの売却の際、利益が出た。この利益について、「3,000万円特別控除」を受けたい(検討したい)。

③ただ、新マイホームへの入居は、工期などの関係から、旧マイホームの売却年とズレる‥

アルアルだと思います。

「『3,000万円特別控除』と『住宅ローン控除』の双方の適用は、できない」との整理自体は、間違いとはいえません。

ただ、この二つの制度は、『並列』ではありません。

イメージとしては、法令的に、「3,000万円特別控除」が「住宅ローン控除」に優先します。

「3,000万円特別控除」を選択するときの留意点を記します。

「居住用財産を譲渡した場合の3,000万円の特別控除」(「3,000万円特別控除」)とは

マイホームを売却したときに、所有期間の長短に関係なく譲渡所得から、最大3,000万円まで控除ができる特例です。

主な適用要件は、以下となります。

| 対象者 | 〇その住宅に居住している(していた)個人 ・転勤などのため配偶者などが居住している場合なども含みます(以下の「対象財産」でも、同様)。 ・対象者は、上記のように「個人」(「居住者」に限らず、「非居住者」も含みます) |

| 対象資産 | ① 現在、住んでいる住宅の売却、または ② 以前に住んでいた住宅の売却(この場合には、住まなくなった日から3年目の年の12月31日までに売却しなければなりません)。 ・①と②では、土地の単独譲渡では適用は認められません(「家屋」とセットで、この特例は発動)。 ただし、「住んでいた住宅を取り壊してその土地を売却した場合」や「災害で滅失した住宅の土地を売却した場合」は一定の条件のもと、適用は認められています。 ・また、売却の対象となる資産の所在地について、制限はありません。 |

「3,000万円特別控除」と「住宅ローン控除」との兼ね合い‥イメージ的に、「3,000万円特別控除」は、「住宅ローン控除」に優先

「3,000万円特別控除」が認められないケースは、いくつかあります。

代表例は‥

・マイホームを、親族などの身内に売った。

・この規定の適用を考えているマイホームの売却年の、前年もしくは前々年に、ほかの家屋の売却について、「3,000万円特別控除」の適用を受けている、

などです。

しかし、このなかに、「住宅ローン控除」に関するものは、ありません。

言いかえますと、「3,000万円特別控除」は「住宅ローン控除」との関係において、

①すでに「住宅ローン控除」を受けていても、「3,000万円特別控除」を受けことは可能、

②また、これから「住宅ローン控除」を受けるとしても、(適正な申告により認められた)「3,000万円特別控除」は、何らの影響を受けない、

です。

これに対し、「住宅ローン控除」は、「3,000万円特別控除」の適用の有無により、影響されます。

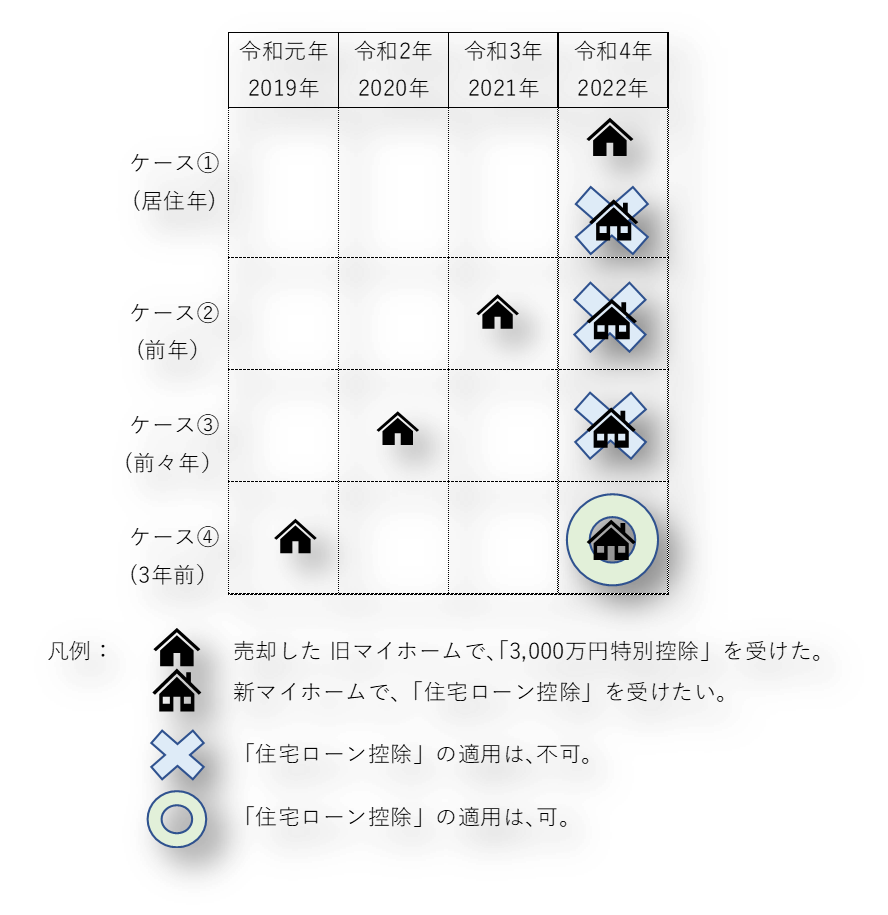

旧マイホームを、新マイホームの居住年と同一年、あるいは、先行売却している場合

旧マイホームについて「3,000万円特別控除」を受けると、「住宅ローン控除」の適用はNG

新マイホームの居住年または前2年間の合計3年間に、旧マイホームに「3,000万円特別控除」の適用を受けているときには、新マイホームについて「住宅ローン控除」の適用を受けることはできません。

以下のイメージ図をご覧ください。

ケース①からケース③までの合計3年間が、これに該当します。

ちなみに、冒頭に記した ”お問い合わせ事例”は、ケース②に相当します。

令和3年分確定申告を通し、「3,000万円特別控除」の適用を受けると、翌年の令和4年(さらには、翌々年の令和5年)を居住年とする「住宅ローン控除」の適用は、NGとなります。

「住宅ローン控除」を受けるために、過去に確定申告した「3,000円特別控除」の取り下げ(撤回)は不可

法令的には、上記のように、「『3,000万円特別控除』の適用を受けると『住宅ローン控除』の選択の幅は狭まる‥」ことだけが定められています。

逆は、どうでしょうか?

くり返しになりますが、旧マイーホームについて適用を受けた「3,000万円特別控除」は、これからの「住宅ローン控除」にかかる確定申告により、一切の影響を受けません。

納税者には、適法な確定申告により認められた「3,000万円特別控除」を、のちに

- 新マイホームに関して、住宅ローン控除を受けた方が、税メリットが大きいことが分かったから…

などとして、取り下げる(撤回する)ことはできません。

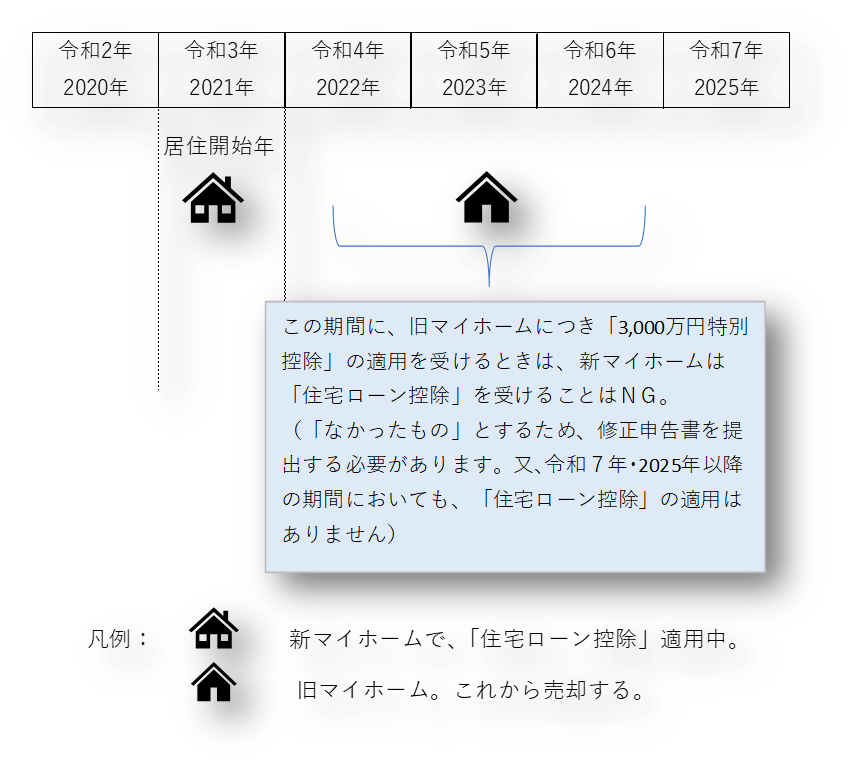

新マイホームの居住年の翌年以降に、旧マイホームを売却するケース

次は、新マイホームに住み始めた後に、旧マイホームを売却するケースです。

なお、新マイホームへの居住開始年の翌年以後3年間に、旧マイホーム売却にかかる「3,000万円特別控除」の適用を受けようとするときには、すでに適用の「住宅ローン控除」を取り消す必要があります。

(このあたりが、「イメージ的に、『3,000万円特別控除』は『住宅ローン控除』に優先する‥」と申し上げた理由です)

具体的には、その「3,000万円特別控除」の適用を受けようとする年分の所得税の確定申告期限までに、「住宅ローン控除」を適用した年分の修正申告書を提出しなければなりません。

〇イメージ図

むすび

本日も、最後までお読みいただきありがとうございました。

「住宅ローン控除」はもとより、「3,000万円特別控除」も、われわれの暮らしに大きく係わる制度です。

- 新マイホームに居住をはじめた年の前々年から翌年以後の3年間に、旧マイホームなどに「3,000万円特別控除」の適用を受けるときは、新マイホームについて「住宅ローン控除」の適用を受けることはできない、

とあわせ、

- 過去に申告した「3,000万円特別控除」は、取り下げる(撤回する)こと不可、

と、こころに留めておいて下さい。

-300x169.jpg)