「非居住者」の、国内不動産の譲渡所得(その2) ‥国際課税の基本③

個人がマイホーム(居住用不動産)を売却した場合に、譲渡益が発生したときは、譲渡益に対して所得税と住民税がかかります。

ただし、マイホームの売却については、いくつかの税制上の特例措置が設けられています。

こうした特例を適用すれば、

①「譲渡所得の金額」(※)の計算上、特別控除が可能となる、あるいは、

②「譲渡所得の金額」に乗じられる税率が軽減される、

場合などがあります。

※「譲渡所得の金額」の求め方の概要は、以下です。より詳しくは、こちらのブログへ⇒

・ 譲渡収入金額(対価)- (売却不動産の取得費 + 譲渡費用)- 特別控除 = 譲渡所得の金額

今回は、マイホームの売却にかかる代表的な特例の概要をご紹介しつつ、国際税務の視点で、海外駐在員などの非居住者がマイホームを売却したときに、

① 適用可能なもの、

② 適用できないもの、

などを整理します。

目次(Table of contents)

マイホームの売却にかかる特例

居住用財産を譲渡した場合の3,000万円の特別控除

マイホームを売却したときに、所有期間の長短に関係なく譲渡所得から、最大3,000万円まで控除ができる特例です。

適用要件

主な適用要件は、以下となります。

「非居住者」や、売却の対象となる資産の所在地についての制限など、国際課税に関係するところは、アンダーラインを付します。

| 対象者 | 〇その住宅に居住している(していた)個人 ・転勤などのため配偶者などが居住している場合なども含みます(以下の「対象財産」でも、同様)。 ・対象者は、上記のように「個人」。「居住者」に限らず、「非居住者」も含みます。 |

| 対象資産 | ① 現在、住んでいる住宅の売却、または ② 以前に住んでいた住宅の売却(この場合には、住まなくなった日から3年目の年の12月31日までに売却しなければなりません)。 ・①と②では、土地の単独譲渡では適用は認められません(「家屋」とセットで、特例は発動)。 ただし、「住んでいた住宅を取り壊してその土地を売却した場合」や「災害で滅失した住宅の土地を売却した場合」は一定の条件のもと、適用は認められています。 ・売却の対象となる資産の所在地について、制限はありません。 |

| 譲受人(買受け人) | 〇親子や夫婦など「特別の関係がある者」に該当しないこと。 |

手続き

この特例を受けるためには、確定申告書に以下の必要書類を添付して税務署に提出する必要があります。

・譲渡所得の内訳書(確定申告付表兼計算明細書)【土地・建物用】、

・戸籍の写しなどで、その資産に住んでいたことを明らかにする書類、

など。

所有期間が10年超の場合の軽減税率の特例

10年を超えて所有していたマイホームを売却した場合に、税率が軽減される特例です。

この特例は、上記の「居住用財産を譲渡した場合の3,000万円の特別控除」と併用できます。

適用要件

主な適用要件は、以下となります。

「非居住者」や、売却の対象となる資産の所在地についての制限など、国際課税に関係するところは、アンダーラインを付します。

| 対象者 | 〇その住宅に居住している(していた)個人 ・転勤などのため配偶者などが居住している場合なども含みます(以下の「対象財産」でも、同様)。 ・対象者は、上記のように「個人」。「居住者」に限らず、「非居住者」も含みます。 |

| 対象資産(所有期間) | 〇売却した年の1月1日における所有期間が10年を超えるもの(長期保有資産)であること |

| 対象資産(そのほか) | 〇日本国内にある、 ① 現在、住んでいる住宅の売却、または ② 以前に住んでいた住宅の売却(この場合には、住まなくなった日から3年目の年の12月31日までに売却しなければなりません)。 ・①と②では、土地の単独譲渡では適用は認められません(「家屋」とセットで、特例は発動)。 ただし、「住んでいた住宅を取り壊してその土地を売却した場合」や「災害で滅失した住宅の土地を売却した場合」は一定の条件のもと、適用は認められています。 |

| 譲受人(買受け人) | 〇親子や夫婦など「特別の関係がある者」に該当しないこと。 |

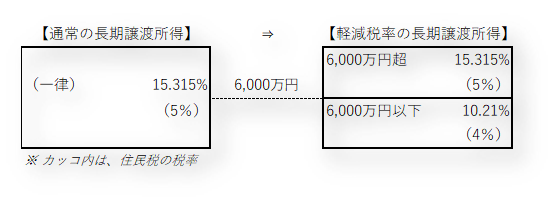

税率

その年の1月1日における所有期間が5年超の売却不動産が該当する「長期譲渡所得」に乗じる税率(通常、所得税15%・住民税5%)は、次のように軽減されます。

※ 住民税は、その年の1月1日に住民登録をしていた市区町村が課税します。

したがって、海外への転出にともない、住民票の異動の手続きを行い、その年の1月1日に住民登録がなかった年分での不動産譲渡については、住民税は課税されません。

手続き

この特例を受けるためには、確定申告書に以下の必要書類を添付して税務署に提出する必要があります。

・譲渡所得の内訳書(確定申告付表兼計算明細書)【土地・建物用】、

・売却した家屋やその敷地の登記事項証明書、

・戸籍の写しなどで、その資産に住んでいたことを明らかにする書類、

など。

国際税務の視点での整理

チェックポイント①‥そもそも、「非居住者」にも適用されるのか?

「居住用財産を譲渡した場合の3,000万円の特別控除」および「所有期間が10年超の場合の軽減税率の特例」の双方とも、適用対象者は、条文上、「個人」と規定されています(居住者に限定されていません)。

つまり、非居住者であったとしても、これらの特例が認められる対象です。

チェックポイント②‥売却する(した)資産の所在地に、制限はあるのか?

「居住用財産を譲渡した場合の3,000万円の特別控除」では、この居住用不動産の所在地は、国内に限定されていません。

したがって、非居住者が帰国し、居住者となった後に国外の居住用不動産を売却した場合にも、この特例が認められる可能性はあります。

これに対し、「所有期間が10年超の場合の軽減税率の特例」は、 国内の居住用不動産に限定です。

国外の居住用不動産を売却したときは、適用されません。

チェックポイント③‥そのほか、海外在住ゆえの注意点は?

「居住用財産を譲渡した場合の3,000万円の特別控除」および「所有期間が10年超の場合の軽減税率の特例」の双方とも、そのマイホームに住まなくなった日から3年目の年の12月31日までに売却しなければなりません。

例えば、海外赴任のため、住まなくなってた日から5年経過した国内住宅を売却しても、これらの特例は使えません。

ケーススタディ:海外赴任者(非居住者)が、かつて住んでいた日本国内のマイホームを売却した場合

- 会社員Aさんは、2019年の5月に、会社からシンガポール勤務を命じられ、家族全員で赴任。

シンガポール赴任までに家族ともども住んでいた都内のマンション(所有期間、7年1か月)は、他人に貸していたが、本年10月、不動産会社を通じて、全くの第三者へ売却し譲渡益が発生した。

マイホーム売却にかかる税制の特例で、何か使えるものはないか? -

「居住用財産を譲渡した場合の3,000万円の特別控除」の特例は、適用を受けることができます。

<事由>

・Aさんは、「個人」(非居住者であっても、対象となり得る)。

・売却資産の所在地に、制限なし。

・住まなくなった日の3年目の年(=2022年)の12月31日までに売却している。

※ なお、Aさんは、マンションに住まなくなった日のあと、他人に貸しています。

この特例には、住まなくなった日以降の住宅について用途の制限はないため、Aさんの場合、適用の可否に影響を与えません。これに対し、「所有期間が10年超の場合の軽減税率の特例」は、受けることができません。

マンションの所有期間(7年1か月)が10年を超えていないためです。今回も、最後までお読みいただき、誠にありがとうございました。

【関連のブログ記事】

♯1:「居住者」と「非居住者」、「非居住者」に対する所得税 ‥国際課税の基本①

♯2: 「非居住者」の、国内不動産の譲渡所得(その1) ‥国際課税の基本②

※相続・贈与税や個人税務等についてスポット「税務」相談を行っています。⇒ こちらへ

の紅葉-300x194.jpg)