居住外国人向け税務の基礎①‥「非永住者」その1

金融庁が提供する「外国語対応が可能な士業(税理士)」に掲載いただいたことを機に、日本でビジネスをされる居住外国人(Non-Japanese)からの問い合わせ等が増えています。

※わたくしの掲載分は、こちら ⇒ アルファベット順に掲載されている東京都の「税理士リスト」(計118)の、上から37番目目です。

これから、こうした居住外国人の方々向けに、税や会計についての基礎的な記事を記します。

・日本語版は、彼らをサポートする職場の総務担当、あるいは、ご友人やご家族などを念頭に、

・ご本人向けの英語版は、日本語版に続けて一週間以内を目途に、

掲載します。

この日本で奮闘される居住外国人の方に、少しでもお役に立てれば、幸いです。

本日は、海外企業から一定期限の日本赴任を命じられた外国人、いわゆるエキスパット(expat)の方などが該当するであろう「非永住者」についての記事です。

目次(Table of contents)

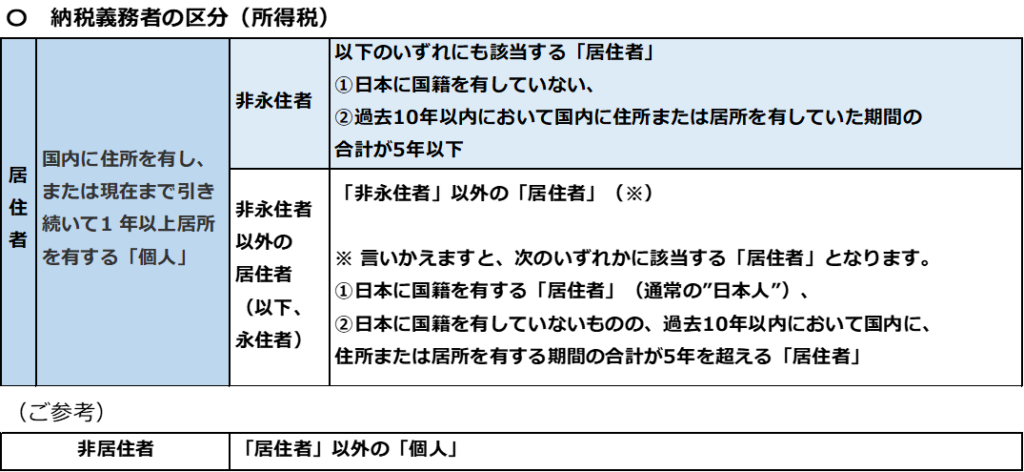

「非永住者」とは?(非永住者の定義)

所得税は、日本での住所の有無などにより、「個人」を「居住者」と「非居住者」の二つに区分します。

(「居住者」と「非居住者」の定義などについては、以下のブログで取り上げていますので、ここでは省きます)

〇「居住者」と「非居住者」、「非居住者」に対する所得税 ‥国際課税の基本①

そしてさらに、「居住者」を、

①日本国籍の有無、

②一定期間における、日本に住所などを有する期間、

の二つの軸により、「非永住者」と「非永住者以外の居住者」(以下、永住者)の二つに分けます。

具体的には、「非永住者」とは、「居住者」のうち、

- 日本国籍がなく、

かつ、

- 過去 10 年以内において国内に住所又は居所を有していた期間の合計が 5 年以下であるもの、

を指します。

まとめると、以下となります。

したがって、

- 海外企業から赴任される外国人の役社員の方で、日本での駐在期間が1年以上の見込みである方、

あるいは、

- Non-Japaneseの個人事業主で、日本での事業・居住期間が1年以上となった方、

などは、「非永住者」に該当するケースが多くなります。

「過去10年以内」や「期間の合計」などは、どのように計算する?

「過去10年以内」とは、「判定する日の10年前の同日から、判定する日の前日まで」を指します。

文章だけでは、わかりにくいですよね。

2022年の確定申告の計算期間の初日である本年2022年の1月1日を例に、考えてみましょう。

- 「判定する日の10年前の同日」は、2012年1月1日、

- 「判定する日の前日」は、2021年12月31日、

となります。

つまり、本年1月1日を起点にすると、上文の「過去10年以内」は、「2012年1月1日から2021年12月31日まで」となります。

つぎに、「期間の合計」です。

上文の「2012年1月1日から2021年12月31日まで」にて、いく度か出入国されている居住外国人がおられるとしましょう。

このとき、「期間の合計」は、どのように行うのでしょうか?

- 「2012年1月1日から2021年12月31日まで」の期間にて、

(あくまで、この直近10年間。それ以前に、留学などで日本に住んでおられたとしても、一切カウントしません) - 入国の翌日、または、再入国の翌日を起算日として、

- 「国内に住所又は居所を有していた期間」を一つ一つ計算し、それらを足し上げます。

そのうえで、その「期間の合計」が5年以下ならば「非永住者」、5年を超えていれば「永住者」となります。

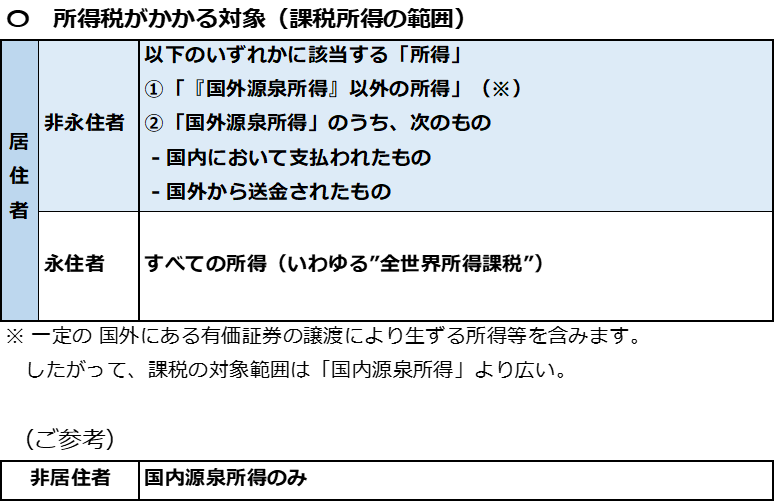

所得税がかかる対象(課税される所得の範囲)

下表をご覧ください。

日本国籍をもって生まれ、その後も、日本で育ち生活している“通常の日本人”はじめ、日本と”縁の深い”「永住者」(正式には、「非永住者以外の居住者)」の税金のかかる対象は、国の内外を問いません。

すべての所得となります。

これに比較すると、「非永住者」にかかる対象は、限定的です。

(とはいえ、日本との関係が”より希薄”な「非居住者」と比べると広いです)

ただ、ここで大切になるのは、「国外源泉所得で国内から送金されたもの」あるいは「国外源泉所得で国内において支払われたもの」などについての正しい理解です。

これらについては、別のブログにて記します。

“居住外国人向け税務の基礎①‥「非永住者」その1” に対して1件のコメントがあります。

コメントは受け付けていません。