海外赴任した「非居住者」の所得控除‥国際課税の基本⑥

1月23日のブログに記載した「納税管理人」となった友人からの続きです。

⇒ 海外赴任する親族の依頼を受け、「納税管理人」となりました。いま一度、果たすべき役割などを整理してください‥国際課税の基本⑤

先日、昨年に海外赴任されたご子息にかかる税金計算についてご相談を受けました。

「同じような内容で、悩み、また、調べることに時間を取られている方は多いだろうな…」と感じたことを、二回にわけて記します。

今日は、海外赴任した「非居住者」についての「所得控除」です。

1年を通じて「非居住者」のケース(基本形)

所得税法上の所得控除は、大きく二つに分かれます。

家計支出の目的等に着目した、

・雑損控除、

・社会保険料控除、

・医療費控除、

・生命保険料控除、

・寄付金控除、

など計7種類の「物的控除」、

本人および配偶者や親族の事情等に着目した、

・配偶者控除、

・扶養控除、

・基礎控除、

など計8種類の「人的控除」、

トータルで、15種類あります。

しかし、国内で課税されるべき所得がある「非居住者」が、所得税の計算期間である1年を通して「非居住者」であるときは、適用可能な所得控除は、以下の三つに限られます。

| 控除名 | 概要 | |

| 物的控除 | 雑損控除 | 災害により居住用家屋が損害を受ける、現金が盗難にあうなどの損失が生じた場合 → ただし、非居住者の場合、国内にある資産の損失に限定 |

| 〃 | 寄付金控除 | 特定の寄付を行った場合 |

| 人的控除 | 基礎控除 | 原則として、48万円の控除 |

これら以外、すなわち、

・自動引落で生命保険料を支払っているときの「生命保険料控除」、

・修学のため国内に残っている子息などに生活費や学資を送っている方の「扶養控除」、

・留守宅に配偶者を残しておられるときの「配偶者控除」、

・あるいは、国内にした家族について医療費を支払ったときの「医療費控除」、

などは、適用を受けることができません。

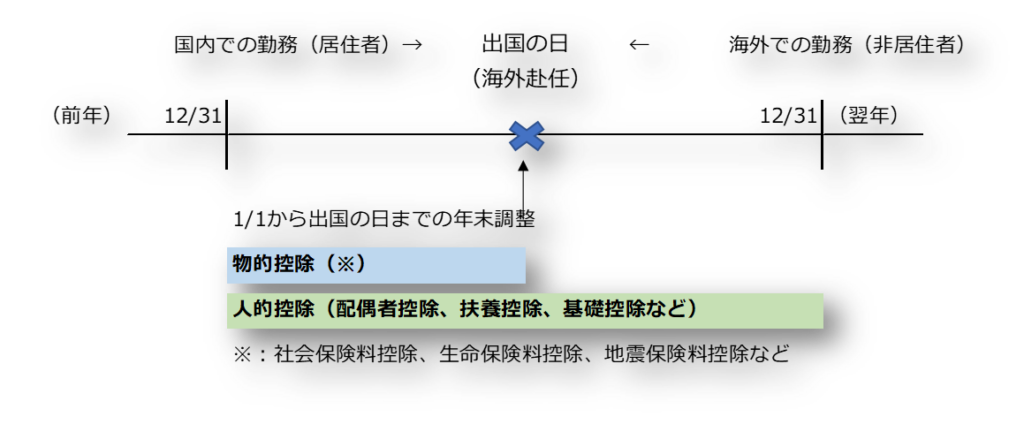

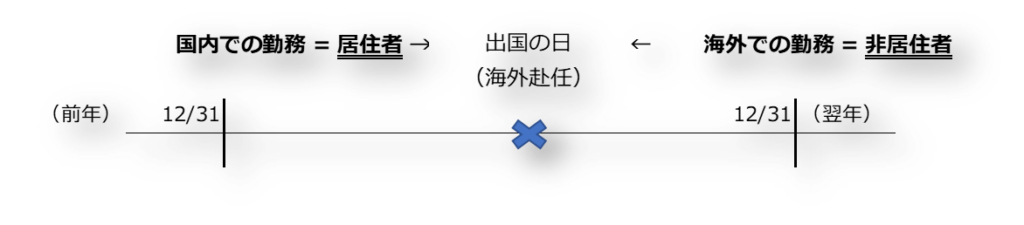

年の途中で海外赴任した(居住者が非居住者となった)ケース

出国の日までの年末調整

出国の日までに支払われた給与・賞与を対象に年末調整が行われます。

これは、海外赴任者は出国日の翌日から「非居住者」に該当するため、国が、その日までの所得税の精算を求めるものです。

この年末調整において、

・年末調整の対象となる「物的控除」は、出国の日までに支払われたもの、

・要件を満たす「人的控除」は、1年分(フル)の控除額、

の「所得控除」が反映されます。

〇年末調整のイメージ図

なお、それぞれの「人的控除」の要件を満たすか否かの判定は、

・親族関係の有無や年令などについては、「出国の時の現況」、

・また、控除対象配偶者や控除親族の要件には、合計所得金額も加味(※)されますが、その金額については「出国の時の現況」により見積もったもの、

により行ないます。

※:その人の経済力をチェックするため。一定額以上のときは、対象外とされます。

年末調整の対象とならなかった「医療費控除」や「寄付金控除」などの扱い

出国の日までに支払ったお金についての医療費控除・寄付金控除・雑損控除は、年末調整の対象となりません。

したがって、これらの控除の適用により還付を受けたいときは、年末調整の後に、各自が確定申告を行う必要があります。

なお、提出期限の定めはありません。

(ただ、「5年」の請求権の消滅時効は、考慮する必要あり)

海外赴任の後に生じた「国内所得」を申告するときの、「所得控除」

それでは、年末調整を受け海外赴任した後に、国内で生じた不動産収入などにつき確定申告するときは、どのような扱いになるのでしょうか?

海外赴任された方は、出国の翌日から、「居住者」から「非居住者」に切り替わります。

物的控除(社会保険料控除、生命保険料控除、医療費控除など)

雑損控除(国内にある資産の損失に限定)および寄付金控除のみ適用されます。

これは、最初に記した「1年を通じて非居住者のケース」と同じです。

人的控除(配偶者控除、扶養控除、基礎控除など)

こちらは、すべてのものが適用できます。

ただし、要件を満たすか否かの判定時期は、以下のように、二つに分かれます。

- ケース1:納税管理人を選任し税務署に届出しているとき(以下、「納税管理人あり」)

⇒ その年の12月31日の現況により判定

- ケース2:そうでないとき(以下、「納税管理人なし」)

⇒ その出国の日の現況により判定

(年末調整のときの金額を、そのまま転記するイメージです)

「ケース1」と「ケース2」の違いは、つかみづらいですね。

この二つの間で、所得控除額が異なる事例をあげます。

【「扶養控除」…別居で修学中のご子息Bさんをお持ちの、海外赴任者Aさん】

・海外赴任者Aさんは、2021年11月1日、奥さまCさんとともに日本を離れました。

ただ、2002年12月30日生まれで、別居にて修学中の長男Bさん(収入ゼロで、親からの仕送りで生活。扶養親族)は、日本に残ります。

・このBさんにかかる扶養控除額は、どのようになるのでしょうか?

判定する時点が「ケース1」と「ケース2」とでは異なる結果、以下のように、扶養控除額は異なってきます。

| 判定する時点 | 左記時点での、Bさんの年齢 | 扶養控除額 | |

| ケース1: 納税管理人あり | 2021年12月31日 | 19才 (19才以上23才未満ゆえ、「特定扶養親族」) | 63万円 |

| ケース2: 納税管理人なし | 2021年11月1日 | 18才 (16才以上19才未満ゆえ、「控除対象扶養親族」) | 38万円 |

※ 確定申告の期限については、この記事では省略します。

むすび

本日も最後までお読みいただき、ありがとうございました。

なじみの深い所得控除についても、「非居住者」と「居住者」とでは、取り扱いが変わります。

それも、

・年の途中で海外赴任? ならば、どの時点の現況で判定?

・あるいは、丸々一年を「非居住者」で過ごしたなら?

など、それぞれの状況にあわせて、判断しなかればなりません。

ご心配の方は、専門家に相談することをおすすめします。

-300x169.jpg)