【住宅ローン控除】控除期間延長13年の「入居」期限「2022年12月末まで」の注意点‥「取得等の日から6か月以内の居住開始」のチェックもお忘れなく

昨年の夏から秋にかけ、ハウスメーカーやマンション分譲会社は、

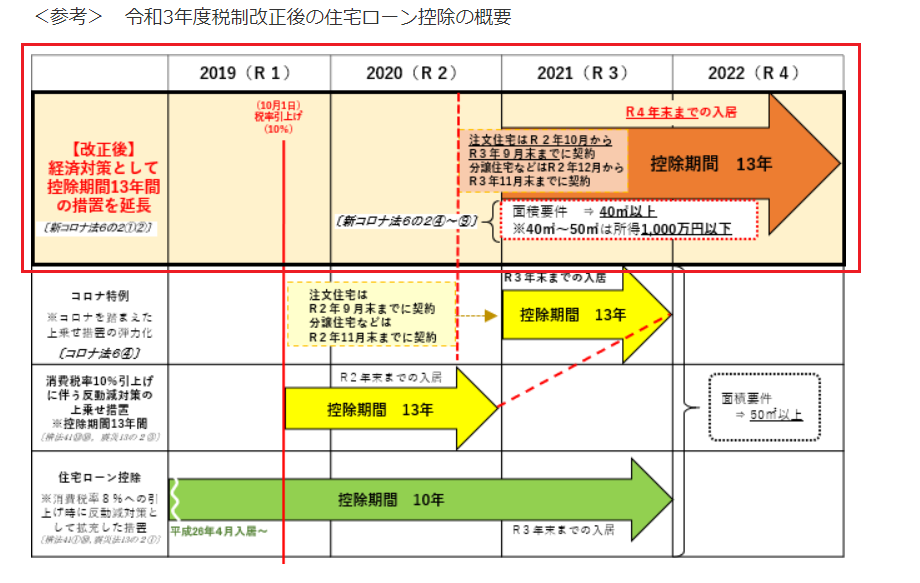

① 注文住宅なら2021年9月まで、分譲住宅等なら2021年11月までの「契約」なら、

② 最も遅い「入居」期限2022年12月末までにて、

③ 控除率1%、控除期間最大13年の、有利な住宅ローン控除の対象となる!

などをアピールしつつ、営業に力を入れていました。

さて、「入居」のタイミングについて。

住宅ローン控除は、上記①の「契約」ならば、「入居」、つまり住み始めの時期は、上記②の「最も遅い『入居』期限2022年末」だけを満たしていると足りるのでしょうか?

答えは、NOです。

マイホームにつき「取得等の日から6カ月以内に、居住の用に供する」必要があります。

例えば、2021年8月に分譲住宅を契約し、同9月15日に引渡しを受けられた、お子様連れのご夫婦がおられるとしましょう。

お子様の転校影響などを考慮された結果、2022年3月20日過ぎに新居へ移る‥となると、どのような取り扱いになるのでしょうか?

確かに、2021年11月までの「契約」です。「入居」は、最も遅い「入居」エンドの2022年12月末を経過していません。

しかし残念ながら、「取得等の日(2021年9月15日)から6カ月( 2022年3月15日)以内に、居住の用に供する」要件を満たしていません。

住宅ローン控除は、適用不可となります。

借入金額などに左右されますが、住宅ローン控除による最大控除可能額は大きいです。

それだけでなく、小さい子どもさんがおられるご家庭では、子どもさんの明るく元気な声が弾む、せっかくのマイホーム。

当初のプランに かげりが生じぬよう、いま一度、「取得等の日から6カ月以内に、住み始めているか?」をご確認ください。

(注記)

・与党が2021年12月に公表した「令和4年度税制改正大綱」では、「住宅を居住の用に供した区分」が「2022年1月1日から2025年12月31日まで」とし、控除率を0.7%などとする新税制案が掲げられてますが、本記事では取り上げません。

・注文住宅では2021年10月1日以降の契約、分譲住宅等では2021年12月1日以降の契約ベースで、2022年から住宅ローン控除を受ける方は、この新税制案の適用を受けることになります。

〇 以下は、所属する税理士会支部近くの「伝通院」山門わきの梅

入居期限が「2022年12月末」までの、現行の住宅ローン控除

立法の趣旨

消費税率10%の引上げに伴う内需反動減対策として設けられた控除期間13年(それまでは、控除期間10年)の特例措置は、2020年12月までの入居を期限として、終了する予定でした。

しかし、令和3年度(2021年度)税制改正にて、ポストコロナを見据えた経済対策として、入居期限を2年延ばし2022年12月までとする措置が講じられました。

国税庁HP(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1212.htm)の冒頭近くに、概要として以下のように掲げられています。

(赤枠部分は、著者が付けたもの)。

適用要件

上記の「概要」だけを見ますと、以下の契約期間に締結されているマイホームは、2022年(令和4年末)までに「入居」すれば、住宅ローン控除の適用は可‥と映ります。

| ケース | 契約期間 |

| 注文住宅(新築住宅の建築) | 2020年(令和2年)10月1日~2021年(令和3年)9月30日 |

| 分譲住宅、中古住宅の購入など | 2020年(令和2年)12月1日~2021年(令和3年)11月30日 |

ところが、「入居」のタイミングについての要件は、これだけではありません。

新築または取得等の日から起算し、

- 新築または取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

と定められています。

なお、このほか、消費税率が10%である住宅の取得等については、住宅の床面積の区分に応じ、適用を受けようとする年分の所得について以下の要件を満たす必要があります。

| ケース | 合計所得金額 |

| 住宅の床面積 50㎡以上 | 3,000万円以下 |

| 住宅の床面積 40㎡以上50㎡未満 | 1,000万円以下 |

「居住の用に供し‥」とは何か?

「実態として、その住宅に住み始めていること」と解されています。

税務署は、提出書類の簡素化の観点等より、住民票の提出は求めてないものの、基本的に、住民基本台帳ネットワークシステムを用いて確認します。

コロナ影響のため、「入居期限」を守れない納税者を考慮する措置があったのでは?

はい、ありました。

消費税率が10%である住宅の取得等にかかる契約が以下の日までに締結されているときは、一定の申告書兼証明書を添付することを条件に、その取得の日から入居までの期間が6カ月を超えても、これを容認する弾力化措置を設けていました。

(プラス、昨年 2021年12月末日までに入居していることが条件)

「感染が拡大しているエリアへの引っ越しは躊躇せざるを得ない」、「感染者や自宅待機者の増加によって運送会社が手配できない」等のやむを得ない状況を考慮するためです。

| ケース | 契約期限 |

| 注文住宅(新築住宅の建築) | 2020年(令和2年)9月30日まで |

| 分譲住宅、中古住宅の購入など | 2020年(令和2年)11月30日まで |

先にかかげました国税庁HPのイメージ図でいきますと、青枠(筆者が付したもの)の部分です。

ただし、この弾力化措置は、「注文住宅‥2020年9月30日まで」また「分譲住宅など‥同11月30日まで」の契約締結分に限られています。

それら以降の契約分については、このような弾力化措置は盛り込まれていません。

(新型コロナウイルス感染症の影響が劇的に減った…とは思えませんが)

まとめ

冒頭に記しましたが、

・2021年9月ないし11月までに契約すれば、

・現行の住宅ローン控除(控除率1%、控除期間13年)は、2022年12月末までの入居ベースで オッケー!

と、クローズアップされてきた気がします。

が、そのかたわらには、「新築または取得の日から 6月以内に居住の用に供すること」という”鉄のルール”があります。

また、2022年に入った現時点では、新型コロナウイルス感染症の影響による入居遅延の弾力化措置は、存在しません。

本日とり上げました期間に注文住宅等の契約を交わされ、かつ、何らかのご事情で、その新居へ入居されていないご家庭は、「取得の日から何カ月を経過しているか?」をご確認ください。