「非居住者」の、国内不動産の譲渡所得(その1) ‥国際課税の基本②

今回は、海外駐在員などの非居住者が、日本にある不動産を譲渡したときの譲渡所得の基本を記します。

譲渡人が譲渡時に「非居住者」であるときも、国内不動産の譲渡所得は日本で課税(前回のおさらい)

日本国内の不動産の譲渡による所得は、譲渡人が譲渡したときに非居住者である場合においても、その所得が生じた場所や原因が国内であるため、所得を日本で申告しなければなりません。

こうした所得のことを「国内源泉所得」と言います。

居住者については、日本国内だけでなく国外で稼いだ所得についても全て課税されるのに対し、非居住者については、「国内源泉所得」のみに課税されます。

買受け者による、所得税の源泉徴収

居住者が不動産を売却したときの税金の扱いと、大きく異なる部分です。

非居住者が不動産を売却した場合は、原則、不動産の買受け者により、対価の 10.21%の税率(復興特別所得税を含む)にて源泉徴収されます。

(居住者による不動産売却のときは、買受け者による源泉徴収はありません)

ただし、譲渡対価が1億円以下で、個人に対し、その個人の居住のため(その個人の親族の居住用を含む)に売却するときは、源泉徴収の対象となりません。

そのような個人(=買受け者)が、

・売り主から、国に納めるべき源泉税を対価から差し引き、

・かつ、実務的にも、国へ納税することなどは、

困難と解されているためです。

なぜ、源泉徴収されるのか?

なぜ、源泉徴収されるのでしょうか?

売主は、日本に住んでいません。

事後的に確定申告義務を課しても、国は、納税の確実性は乏しい(課税もれが生じる)と考えているためです。

ただ、この源泉徴収をもって、日本での課税関係は完結しません。

源泉徴収された税額は、通常の日本の確定申告により、前払い税金として精算される位置づけにあります。

(確定申告については、具体的には、「納税管理人」を選定のうえ進めますが、別の機会に記します)

源泉徴収税額の計算対象は 、「対価」

ここで注意いただきたいのは、税率が乗じられる対象の金額は、「譲渡所得の金額」でなく、「対価(譲渡収入金額)」であることです

「譲渡所得の金額」の求め方の概要は、以下です。

・譲渡収入金額(対価)- (売却不動産の取得費 + 譲渡費用)- 特別控除 = 譲渡所得の金額

| 譲渡収入金額 | 土地・建物の譲渡代金、固定資産税・都市計画税の精算金 |

| 売却不動産の取得費 | 土地・建物の購入代金と取得に要した費用の合計額から、建物の減価償却費を差し引いた金額。 なお、譲渡収入金額の5%とすることも可能 |

| 譲渡費用 | 仲介手数料・測量費・建物取壊し費用など、売却のために直接かかった費用 |

| 特別控除 | 居住用財産を譲渡した場合の3,000万円の特別控除の特例など |

買受け者は、不動産の売主である非居住者にとっての、その不動産の取得費などを知るすべはありません。

したがって、買受け者が、唯一、把握することができる「対価」を基礎に、源泉徴収税額は計算されます。

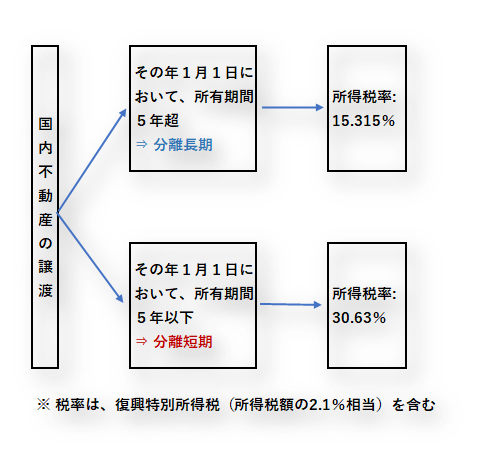

適用される税率など、 国内不動産の譲渡所得の計算方法(基本)

所得税は、基本的に、居住者の場合と同様です。

すなわち、分離課税となり、上記の「課税所得の金額」に対し、その年1月1日における所有期間が、

・5年超の不動産を譲渡した場合は、税率15.315%、

・5年以下の不動産を譲渡した場合は、税率30.63%、

を乗じて、所得税は計算されます。

一方、住民税の所得割(※)は、非居住者であることから課税されません。

※ 所得を課税ベースとする、住民税

むすび

不動産の売却、とりわけ、マイホーム(居住用財産)の売却は、納税者にとって有利な特例が多いです。

次回は、マイホームの売却にかかる代表的な特例について、国際税務の視点で、

・適用可能なもの、

・適用できないもの、

などを整理します。

※相続・贈与税や個人税務等についてスポット「税務」相談を行っています。⇒ こちらへ

“「非居住者」の、国内不動産の譲渡所得(その1) ‥国際課税の基本②” に対して1件のコメントがあります。

コメントは受け付けていません。