生前贈与(110万円控除の暦年課税)が認められなくなる? 生前贈与をひもとく⑤ … 「定期贈与」とならないための注意点

9月1日のブログ(⇒こちら)で、「保険料贈与プラン」のことを書きました。

ザックリおさらいすると、同プランは、

・父母や祖父母が子や孫に対して、毎年、現金贈与する、

・子どもや孫は、その現金を保険料の支払いに充てて生命保険や年金保険に入る、

というスキームです。

この特徴は、保険料の支払い期間が、通常、10年や20年などの長期にわたること。

したがって、その保険料を支払うための現金の贈与(ここでは、「暦年課税」を想定します)も、長期にわたり行われます。

ここで、ご注意いただいことが出てきます。

それは、この保険料見合いの毎年の現金贈与が、税務署より「定期贈与」と判断されない方策をとることです。

「定期贈与」とは、

・贈与者と受贈者の間で、

・一定の期間、定期的に一定額の金額を贈与することが、

・あらかじめ決まっている贈与、

を意味します。

例えば、「毎年100万円ずつ、10年間 贈与する」という取り決め(約束)に基づき、贈与をおこなった場合は、合計額1,000万円についての「定期贈与」となります。

本日は、「定期贈与」の基礎、および、「暦年贈与」が「定期贈与」とならないための注意点を記します。

目次(Table of contents)

「定期贈与」の基礎

繰り返しになりますが、「定期贈与」とは、

・贈与者と受贈者の間で、

・一定の期間、定期的に一定額の金額を贈与することが、

・あらかじめ決まっている贈与、

を意味します。

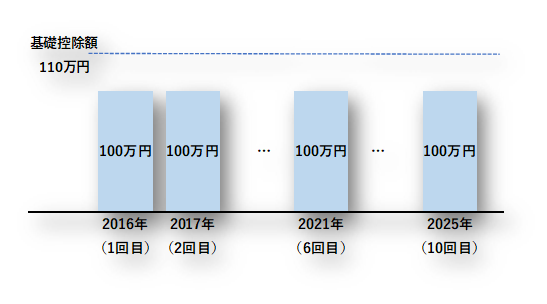

下表(現金贈与イメージ)をご覧ください。

それぞれの年において、贈与されている金額(100万円)は、「暦年課税」贈与の「基礎控除額110万円」を下回っています。

一年ごとの「そのつど」の「暦年課税」ならば、一年ごとの贈与税額は ゼロ円、10年たばねても ゼロ円です。

しかし、「あらかじめの決まっている『定期贈与』」と判断されれば、様相はガラリと変わります。

「贈与契約を締結した年に、総額1,000万円の贈与があった」とみなし、231万円(祖父母・父母から、贈与年1月1日現在の年齢が20才以上の子や孫等への贈与のときは、177万円)の贈与税が課されます。

なお、この「定期贈与」にかかる関するQ&Aが、国税庁HPのタックスアンサーに掲載されていますので、参考に掲げます。

Q: 親から毎年100万円ずつ10年間にわたって贈与を受ける場合には、各年の受贈額が110万円の基礎控除額以下ですので、贈与税がかからないことになりますか。

国税庁HPタックスアンサー(よくある税の質問)/贈与税/No.4402 贈与税がかかる場合。なお、黒字は、筆者が強調のために付したもの。

A:定期金給付契約に基づくものではなく、毎年贈与契約を結び、それに基づき毎年贈与が行われ、各年の受贈額が110万円以下の基礎控除額以下である場合には、贈与税がかかりませんので申告は必要ありません。

ただし、毎年100万円ずつ10年間にわたって贈与を受けることが、贈与者との間で契約(約束)されている場合には、契約(約束)をした年に、定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける契約に係る権利)の贈与を受けたものとして贈与税がかかります。

なお、その贈与者からの贈与について相続時精算課税を選択している場合には、贈与税がかかるか否かにかかわらず申告が必要です。

「定期贈与」とならないために、最も大切なこと → 毎年、「贈与契約」を作る

9月1日のブログに書きましたが、祖父母や父母が認知症となれば、それ以降の贈与は成立しません。

また、急性疾患などにより他界された場合も、同様です。

さらに、祖父母や父母が健常であったとしても、経済的な事情、あるいは、単なる「心変わり」により、子や孫に対する暦年贈与がストップすることは、普通に起こります。

つまり、「定期贈与」の構成要素である「一定の期間」の約束は、元来、難しいのです。

見方を変えますと、「保険料贈与プラン」にかかる現金贈与が続いていることは、本来的に「そのつど」の「暦年贈与」の(たまたまの)積み重ねです。

だからと言って、「『そのつど』の『暦年贈与』にかかる贈与契約書は、不要」とは、なりません。

税務署は、来たる相続税申告などにおいて、故人や家族の預金口座の出入りを調査するとき、「この親族あての毎年の送金は、『定期贈与』ではないのか?」との視点でもチェックする、と言われています。

また、それ以前に、上述の通り、国税庁HPにも明記されている事がらです。

税務署に対して、「そのつど」の「暦年贈与」が有効に成立していることを示すために、贈与契約書を、毎年、確実に取り交わしてください(※)。

加えて、客観性を引き上げるため、公証役場で確定日付(一通700円)を取られることもご検討ください。

(※)生命保険会社の営業の方、あるいは、他の税理士と話をしていますと、

①初回(第一年目)は、「贈与契約書」を整えられるものの、

②第二年目以降などについては、「贈与契約書」を取り交わされずに、現金贈与だけ実行、

のケースは意外に多いのです。

「定期贈与」とならないための、その他のポイント

まず、贈与する金額や時期について。

毎年同じではない方が望ましいです。

・あらかじめスケジュリングされたものでない、

・そのつどの単発の暦年贈与が、結果として積み重なったもの、

等を、よりクリアーに示せるためです。

次に、贈与金額が「暦年課税」の基礎控除額110万円キッチリのとき、いわゆる「贈与税ゼロ円申告」を行うべきか否か。

有効な贈与契約書が存在し、さらに、贈与する時期などもバラついていれば、そこまで神経質になられなくとも…と考えます。

上記の国税庁タックスアンサーにも、「各年の受贈額が110万円以下の基礎控除額以下である場合には、贈与税がかかりませんので申告は必要ありません」旨、記されていますので。

以上

※相続・贈与税や個人税務等についてスポット「税務」相談を行っています。⇒ こちらへ