生前贈与(110万円控除の暦年課税)が認められなくなる? 生前贈与をひもとく④…「あげますよ」側が認知症を発症されたら

前回、8月27日のブログにて、贈与契約についての「意思能力」が問題になる場合として、「いただきます」側が未成年のケースを取りあげました。

本日は、もう一つの「意思能力」が問題となる典型例である、「あげますよ」側が認知症などの診断を受けたケースを、関連含めて記します。

※ 文京区・大塚の「占春園」(水戸徳川家2代光圀の弟・松平頼元のお屋敷内の庭園の名残)にて。

目次(Table of contents)

贈与契約は、結べない

前回の「孫への生前贈与」に記しましたが、

「贈与」の成立には、

・「あげますよ」という贈与者の意思、

・「いただきます」という受贈者の意思、

この双方の意思の「合致=合意」が必要です。

そして.その「合意」成立のためには、「自分の行為のもたらす結果を予測し、これに基づき自ら判断する能力」=「意思能力」が前提となります。

一方で、法律は「意思能力」の有無の判断基準を画一的に定めていません。

「具体的な事案ごとに、個別・具体的に判断されるもの」と、されています。

ただ、一般的に、認知症もしくは高次脳機能障害、または、重度の精神疾患を患われている方には、「意思能力」は無いと解されています。

祖父母あるいは父母が認知症になられると、ご本人単独では、贈与契約に限らず、あらゆる法律行為(※)はできなくなります。

※ 以下は、おカネにかかる事例。

・お金の引出しほか金融機関取引、

・保有不動産に関する、売買・賃貸借・修繕工事などの諸契約、

・満期保険金や個人年金の解約返戻金の請求、契約者の変更、

・有効な遺言書の作成、遺産分割協議、

など。

なお、法定後見制度(詳しくは、別の機会に記します)を利用すれば、法律行為は可能になる部分があるものの、被後見人の財産を守ることが優先されるため、相続対策などは不可とされます。

カード振込みなどで、子が自らの口座へ資金移動しても、贈与は成立せず

今は、カードだけでなく、スマホ・PCからのWebバンク操作でも、資金移動できます。

カード暗証番号またはWebバンクのアクセス・ナンバーを知る、特定の子どもや親族が、認知症となられた親御さんなどの口座から自らの口座へ資金移動させることは、可能といえば可能です(もちろん、おすすめしません)。

しかし、もはや、「あげますよ」と「いただきます」という合意が成立し得ないのは、明らかです。

したがって、贈与は認められません。

「贈与」の無効の主張は、①どれだけ月日が経過しても、②誰からでも、可能

「意思能力」が無い方の法律行為(贈与契約)は、「無効」となります。

ここで、「無効」の意味するところは…

① 誰からでも、

② 誰に対しも、

③ どれだけ月日が経過していようとも、

その法律行為の無効を主張できる、というものです。

特に、③の「どれだけ月日が経過していようとも」には、ご注意ください。

「時効」のような考えは、一切ありません。

生前贈与は、相続税対策では有効です。

が、一方で、生前贈与には、「いただきます」側の子ども世代、特に、兄弟姉妹間で、承継する財産につき「もめる要因」を作っている側面があります。

実は、私、約2年前に参加したセミナーにて、親から孫への生前贈与契約について「脳血管系の障害を持つ親は、本当に自分の意志で、孫のために生前贈与を行ったのか?」を争った兄弟の案件に携わられた弁護士のお話をうかがったことがあります。

その事案は、さかのぼること4~5年前の贈与だったのですが、その後の兄と弟の関係は、文字通り「くちゃくちゃ」になったとの由。

また、こうした親族間の争いの結果、当初の贈与が「無効」となれば、その贈与を基礎にした、当初の贈与税申告あるいは相続税申告などにも影響を及ぼします。

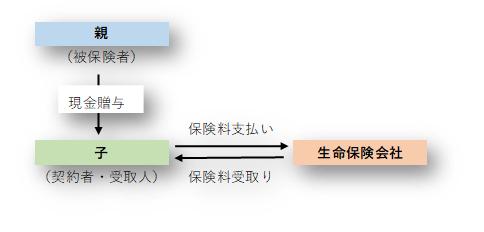

「保険料贈与プラン」も、停止せざるを得ない

「保険贈与プラン」とは

「保険料贈与プラン」とは、子や孫などへ現金を「暦年課税」贈与し、それを保険料の原資として、子や孫などが契約者・受取人として保険に加入する方法です。

生命保険会社が、シニア層やミドル層への営業の切り口の一つとしていることから、既に実行、あるいは、一度は耳にされた方も少なくない、と存じます。

なお、「保険料贈与プラン」は、今日の本筋ではないため、その主なメリットおよびスキーム(イメージ図)は、以下に簡記します。

〇主なメリット

・祖父母や親世代の相続財産を、あらかじめ移転できる、

・子どもや孫世代は、ただちに、お金を使えない(金銭的自立を妨げない)、

など。

〇スキーム/イメージ

1.「親」を被保険者とする、終身保険(死亡保険)契約

2.「子」自らを受取人・被保険者とする、年金保険契約

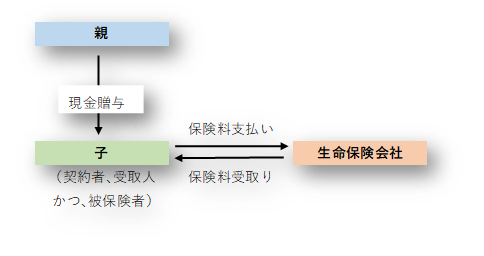

「あげますよ」側が認知症を発症されたら、停止せざるを得ない

途中の年において、贈与者が認知症を発症されると、以降の贈与はNGとなります(事由は、上で述べた通りです)。

次に、受贈者側の保険契約については、どのような対応が考えられるのでしょうか?

もちろん、受贈者側にほかの収入あれば、残りの要支払い保険料などとの兼ね合いながら、そのままの継続支払い(加入)は「あり」しょう。

では、受贈者側に、そうした収入がないとしたら?

保険の「解約」または「払済保険への変更」の検討になる、と考えます。

「解約」は、文字通りの保険契約の解約で、解約返戻金があれば払い戻しされるものの、その額は、通常の場合、払い込んだ保険料の合計額より少なくなります。

また、「払済保険への変更」は、以降の保険料払込みを中止し、そのときの解約返戻金を一時払いの保険料に充てて、今までの契約の保険期間を変えずに、保険金額の少ない保険へ変更する仕組みです。

ただ、変更できる場合の最低金額ほかの条件がありますので、詳しくは、「解約」もあわせ、契約保険会社へご確認・ご相談ください。

まとめ

本日は、「あげますよ」側が認知症などになられたケースのことを記しました。

ただ、私、「したがって、お元気なうちの、『早め早めの生前贈与・相続対策』が鉄則です!」と、やみくもには申し上げません。

「あげますよ」側のマネープランにおかれては、まずは、

1. ご自身、あるいは、ご主人ないし奥様の、

・ 心身のご健康、

・ゆとりある生活、

2.また、ほかのご家族やご友人も含めて、

・より素敵な時間を、

・より多く持たれること、

などを優先なさってください。

そのうえでの節税対策か、と。

※相続・贈与税や個人税務等についてスポット「税務」相談を行っています。⇒ こちらへ

以上

“生前贈与(110万円控除の暦年課税)が認められなくなる? 生前贈与をひもとく④…「あげますよ」側が認知症を発症されたら” に対して1件のコメントがあります。

コメントは受け付けていません。