外国人材が、本国に住む両親などから贈与を受けたら

シニアが「子どもや孫たちの暮らしや成長を、可能な範囲で支援したい!」と思う気持ちは、日本人に限りません。

本日は、日本で暮らす外国人材が、日本に足を踏み入れたことのない外国人のご両親より財産贈与を受けたとき、

・「日本にある財産」(国内財産)だけ課税対象なのか?

・それとも、「外国にある財産」(国外財産)も含めて課税されるのか?

を中心に、ポイントや留意点を記します。

※【ご注意】

贈与税の課税範囲は、財産を贈る側(贈与者)、つまり、外国人の両親についての

①日本での住所の有無、

②日本で住まれたことあれば、その住所を有していた期間、

などなどによっても、変わります。

しかし、全ての可能性を想定し記述すると、ブロク記事はかなり長くなるため、本日は、「贈与者は、これまで一切、日本に住所を有していない」という前提で書きます。

○以下は、先日、子ども夫婦と小旅行したときの孫です。

「国外財産」と「国内財産」、財産の所在の判定

そもそも、贈与税では、「国内財産」と「国外財産」をどのように区分するのでしょうか?

贈与税は、

・受贈者が贈与により財産権を取得したときをベースに、

・相続税法に準じて「財産の所在」を、

判定していきます。

また、「財産の所在」の判定基準は、財産の種類ごとに定められています。

不動産

最も、わかり易いです。「不動産の所在(地)」になります。

「ハワイにあるコンドミニアム」なら、ハワイに所在する不動産ゆえ、「国外財産」です。

預貯金

現実的に最も多く、また、迷いやすいところです。

法令上、金融機関に対する預貯金等は、「その預金、貯金等の受け入れをした営業所また事業所の所在」となっています。

つまり、

・あくまで、受け入れをした”営業所(銀行の場合は、通常、本店の営業部あるいは支店)等”です。本社や本店の所在地では、ありません。

・また、贈与者(外国に住むご両親など)が海外送金を取り組んだ金融機関の所在地でもありません。

例をあげます。

英国人である受贈者が、

・本社イギリスの銀行の東京支店に開設する銀行口座に、母国イギリスに住む親御さんから贈与の送金があれば、「国内財産」、

・一方、この受贈者が、同銀行のロンドン支店に開設する銀行口座あてに 上記の送金があれば、「国外財産」、

と扱われます。

そのほか

そのほか、「贈与の対象となるかもな‥」と思われる財産の判定基準を記します。

| 保険金、保険の契約に関する権利 | その保険契約にかかる保険会社等の本店または主たる事務所の所在 |

| 証券会社等で預かり保管される、株式や社債などの有価証券 | その口座が開設された証券会社等の営業所等の所在 ⇒ 金融機関に対する預貯金等と同じく、本社の営業部ないし支店ベースです |

| 国債または地方債 | ・日本国債または日本の地方債なら、「国内財産」 ・外国政府が発行する国債または外国の自治体が発行する地方債なら、「国外財産」 |

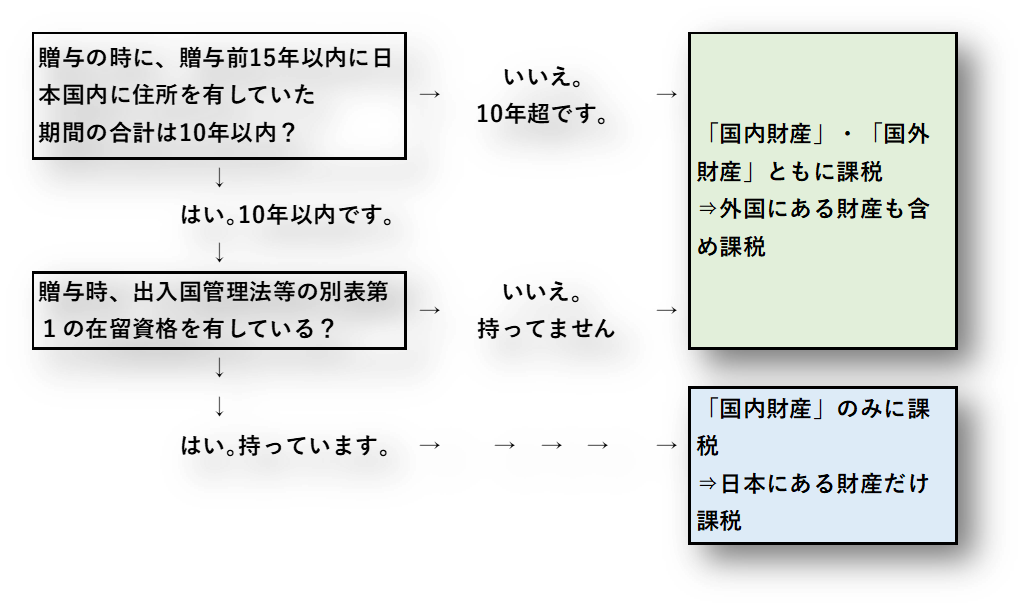

「国内財産」だけ?「国外財産」も含めて課税?‥受贈者についての 二つのチェック項目

その1‥贈与前15年以内の「国内に住所を有していた期間の合計」

1つ目は、贈与の時点で、「過去へさかのぼること15年以内において、国内に住所を有していた”期間の合計”が10年以下であるか?」です。

ここでの留意点は、“期間の合計”です。

過去15年以内において、日本に住所がない期間が一回ないし複数回あったとしましょう。

そのときは、日本に住所があった複数の期間を足し上げて、期間の合計を算出します。

そして、贈与前15年以内において、

・国内に住所を有していた期間が10年を超えていれば、「国内財産」だけでなく、「国外財産」も、課税対象になります。

・これに対し、贈与前15年以内において、国内に住所を有していた期間が10年以内ならば、

次の判定要素が絡んできます。

その2‥在留資格。「日本人の配偶者等」としての在留資格を持つ方は、要留意。

2つ目の判定要素は、外国人材の在留資格です。

在留資格は、

1.入出国管理法等の別表第1に記載の在留資格(注)か?、

2.それ以外の在留資格か?

により、大きく二つに分けられます。

(注)外交、公用、教授、芸術、宗教、報道、高度専門職、経営・管理、法律・会計業務、医療、研究、教育、技術・人文知識・国際業務、企業内転勤、介護、興行、技能、技能実習、特定技能、技能実習、文化活動、短期滞在、留学、研修、家族滞在、特定活動

出入国在留管理庁ホームページより

「1」の別表第1に記載の在留資格ならば、「その1」の「贈与前15年以内の住所を有する期間の合計が10年以下」もみたすことを前提に、「国内財産」のみが贈与税の課税対象です。

逆に、「2」の それ以外の在留資格ならば、「贈与前15年以内の住所を有する期間の合計が10年以下」であっても、「国内財産」だけでなく、「国外財産」も、課税対象になります。

「2」は、どのような在留資格でしょうか?

法令ベースでは、「永住者」・「日本人の配偶者等」・「永住者の配偶者等」・「定住者」の4つながら、最もわかり易いのは、2つ目の「日本人の配偶者等」。

日本人と結婚した、また、婚姻を継続していることにより、在留資格を取得した方です。

(国は、これらの方については「『普通の日本人』に準じ、外国にある財産も含めて課税したい‥」というスタンスなのでしょう)

以上、二つのチェック項目を判定フロー的にあらわすと以下になります。

日本あての海外送金・日本からの海外送金を、税務当局はモニターしています

日本で営業する金融機関は、邦貨ベースで1百万円超を基準に、お客様が

・海外からの送金を受ける、または、

・または、海外への送金を取り組む、

ときは、それらを取り扱った営業店ベースで所轄税務署長に対し、所定の調書を提出することが義務付けられています。

以前の拙ブログ「円安が進んだ2021年、国外財産を保有する方は、本年末での「国外財産調書」の提出義務のチェックを」に記しましたが、国は、海外とのお金の流れや海外での蓄財等の状況把握に目を光らしています。

実際、この提出制度に基づき、税務署から外国人材に対し「海外のご親族から、送金がありましたね。そのことで‥」との問い合わせ等がなされています。

「数百万円ほどの海外送金なら、当局もチェックしてないだろう‥」は、誤りです。

以上