分譲マンションの相続税評価 - 確認資料の見方を中心に

「分譲マンション一室を持つ親が亡くなった。相続税がかかるのか否かザックリ把握すべく登記簿謄本を取り寄せたものの、どこをどのように見ればいいのか、わからない」

「もしものときに、自分が所有するマンションは、いくらで評価されるのか? 役所から送られてくる『固定資産税通知書』の下部に『土地の所在』や『家屋の所在』という欄がある。そこに「価格」欄があり、いくつか金額が記されている。どの数字をピックウップすれば良いのか?」

など。

これらは、分譲マンションをお持ちの方について相続税や生前贈与のご相談を受けるときに、しばしば出くわすご質問です。

本日は、代表的な財産の一つである分譲マンションの評価方法について、評価に必要な資料の見方を中心に記します。

【注意】

築年数の古い分譲マンションでは、「区分建物」の扱い、つまり、敷地権が設定されていないケースもあります(建物と土地を分けて登記し、土地は、マンション所有者の全員で共有登記)。ただ、そのようなケースは少ないと考えられるため、本稿では触れません。

また、マンション敷地(土地)の評価を、路線価方式でなく、倍率方式で行うケースもありえます。が、その数は、同様に少ないとみられるため、本稿は路線価方式を前提にします。

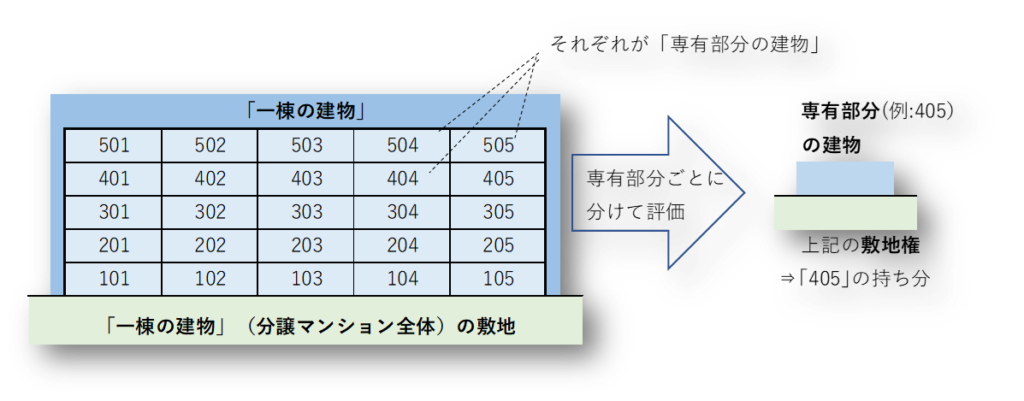

「建物の専有部分」と「土地の持ち分(敷地権)」に分けて評価します

分譲マンションは、独立して区分所有できる「専有部分」という一部屋が集まった「一棟の建物」として扱われます。

このような建物は、不動産登記法において「区分建物」と呼ばれます。

そして、専有部分ごとの「区分建物」所有者は、以下の二つの財産をセット(※)で有しており、それぞれが、相続税の課税対象となります。

- 専有部分の建物

- 「区分建物」の専有部分と一体となっている土地の持ち分(以下、敷地権)

※ 分譲マンションの登記事項証明書(登記簿)は、土地と建物が一体で登記されています(普通の戸建住宅は、分離)。また、「専有部分の建物」と「敷地権」を分けて売却、あるいは、担保設定できません。

言い換えますと、

- 専有部分の建物‥所有者が、ご購入あるいは相続等で取得されて以来、お住まい、ないし、利用されてきた お部屋部分、

- 敷地権‥マンション敷地全体のうち、ご自身の持ち分に相当する部分、

のそれぞれを評価していきます。

「専有部分の建物」の評価

戸建て住宅の「家屋」の評価と同じく、固定資産税評価額そのままで評価します。

資料的には、固定資産税納税通知書「固定資産税等課税証明書」の「家屋」についての「価格」欄の金額を使います。

ただし、マンションの「家屋」の固定資産税評価額は、建物全体の評価額が表示されている場合があります。

下記添付イメージでは、224,424,400(円)です。

このときは、その右側の「固定資産税課税標準額」の金額、同イメージでは、赤線囲みの 8,141,200円を使います。

ちなみに、「固定資産税課税標準額」の金額は、建物全体の評価額に、「各戸の床面積 ÷ 総延べ床面積」である「専有部分の割合」を掛けたものです。

○イメージ:「固定資産税課税明細書」の家屋の部分(東京都)

~ 様式は、各市町村で異なります。

「土地の持ち分(敷地権)」の評価

算式的に書きますと‥、

・「マンション敷地全体の評価額」 ☓ 「敷地権の割合」

さらに、「マンション敷地全体の評価額」は、

・「路線価(千円/㎡) ☓ マンション敷地全体の地積(㎡)」

ですので、両者をドッキングすると、

・(「路線価(千円/㎡) ☓ マンション敷地全体の地積(㎡)」)☓ 「敷地権の割合」

となります。

それぞれを順番に見ていきます。

路線価

そもそも路線価とは? また、どのように探す?

路線価は、国税局長が、土地の相続税評価額を計算するときの基準として、「その道路(路線)に面する標準的な宅地の一平方メートルあたりの価額(千円単位)」と定めた価額です。

各年分の路線価は、おおむね毎年7月初に発表され、国税庁ホームページ「令和@年分財産評価基準 路線価図・評価倍率表」を通じ、だれでも検索できます。

(インターネット上、対象地の路線価を、各都道府県 ⇒ 各地域 ⇒ 詳細の地区選択 の順に調べます)

以下は、某都道府県・某地区の路線価図(抜粋)です。赤い丸印(●)の正面路線価は 540千円/㎡となります。

※ 上記の路線価「540(千円/㎡)」の右に付されている アルファベット記号「C」は、借地権割合を示します(「C」なら、70%)。

他人から賃借している土地に、自己所有の建物を建てているときの権利(借地権)の評価などに使います。

「路線価」として、どのような数値を使う?

上記の例では、正面道路(路線)のみに接していると仮定し、「路線価 540千円/㎡」を採用しました。

厳密には、例えば、実際の相続税申告では、「マンション敷地全体の地積」に乗じるものは、正面路線の「路線価」そのものではなく、

- 評価する敷地(宅地)の奥行きに応じた「奥行価格補正率」、

- さらには、宅地の立地や形状に応じた各種の補正など

を反映したのちの「一平方メートルあたりの価額(千円単位)」を使います。

しかし、

- 自分が、もしものときに、このマンションはいくらで評価されるのか?

- ザックリベースで、どの程度の相続税がかかるのか?

など、相続税評価額を概算で把握されたいのであれば、正面路線の「路線価」(※)をもって、(「路線価 ☓ マンション敷地全体の地積」)☓ 「敷地権の割合」を算出いただければ十分です。

※ 対象地が複数の路線に接しているときは、原則、それぞれの路線価に「奥行価格補正率」を乗じて算出した金額の最も高い路線が、正面路線になります。

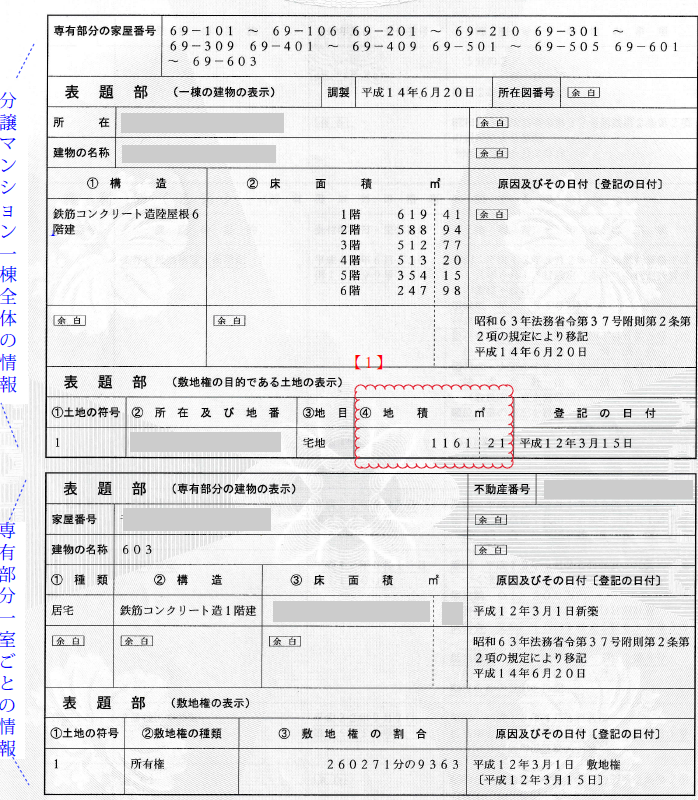

マンション敷地全体の地積

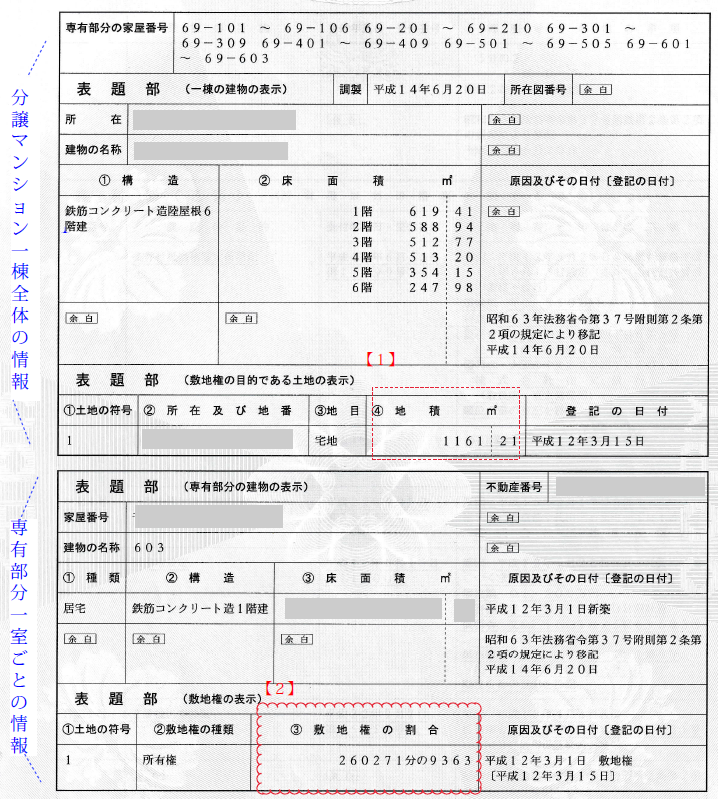

以下の分譲マンションの「登記事項証明書」イメージの「1」の部分:地積が該当します。

なお、この「地積」は、登記された時期や経緯により、精度は異なります。

実測したときの正確な面積が、「登記事項証明書」に記載されているとは限りません。

念のため、地積測量図などの数値も確認しましょう

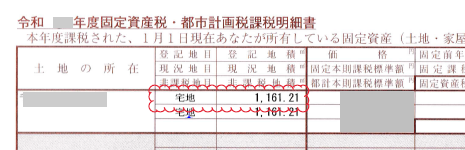

また、この登記地積は、固定資産税納税通知書「固定資産税等課税証明書」の「土地」の部分からでも確認できます。

敷地権の割合

おさらいですが、その専有部分の建物(一室)の所有者にとっての「全体の敷地に対して、自分が持っている持ち分」です。

以下の分譲マンション「登記事項証明書」イメージの「2」の部分:敷地権の割合が、これに該当します。

「土地の持ち分(敷地権)」の計算例:

本日、数値例として、掲げてきたものは以下です。

| 路線価 | 540千円/㎡ |

| 地積 | 1161.21㎡ |

| 敷地権の割合 | 260271分の9363 |

これらを、(「路線価(千円/㎡) ☓ マンション敷地全体の地積(㎡)」)☓ 「敷地権の割合」に当てはめると‥、

540千円/㎡ ☓ 1161.21㎡ ☓ 260271分の9363 = 22,557,646円

となります。

補足‥「登記事項証明書」(登記簿謄本)の取得

基本的には、以下の二つです(ともに、有料)。

- 最寄りの法務局窓口にて、交付申請を行い、写しを取得(法務所まで遠いケースは、郵送での申請も可能)、

- あるいは、「登記情報提供サービス」を利用し、ダウンロード。

従前のブログにも記しましたが、後者の「登記情報提供サービス」は、法務局窓口に出向く必要はなく、自宅などのPC画面上で内容を確認でき、さらに、費用的にも安いため、おすすめです。

以上