外国(海外)市場でのデリバティブ取引は、申告分離課税? それとも総合課税?

海外を本社とする証券会社などを通して、外国の市場で、外国株、外国株価指数、為替などを原資産(Underling Assets)とするデリバティブ取引(※)を行う個人投資家が増えています。

※ 株式ほかの有価証券・通貨などの金融商品にかかる先物取引やヘッジ取引をいい、外国為替証拠金取引(FX)なども含む。

こうしたデリバティブ取引の価格は、おおよそ、原資産の価格変動と比べ大きく変動します。

そのため、投資家は、大きな利益、あるいは、思いがけないほどの損失を被ります。

ただ、海外本社の証券会社は、日本の特定口座制度に対応していません。

投資家ご自身で、外国市場でのデリバティブ取引の差金等決済にかかる損益について、適正な税金計算・確定申告を行う必要があります。

この外国市場デリバティブ取引ついてご照会が多いのは、「この差金等決済にかかる損益は雑所得に分類されるようだが、申告分離課税などの特例の対象? それとも、総合課税?」という、“そもそも”の整理です。

ご質問を寄せていただく個人投資家さんの中には、「うかがう税理士によって、回答が二分。どちらが正しいのか分からず、困っている」とおっしゃる方もおられます。

答えは、総合課税です。

本日は、

- まず、国税庁が公表している”手引き”・”説明書”などでの記述をご紹介したのちに、

- 本件を整理するときに、チェックせざるを得ない金融商品取引法(以下、金商法)の該当部分をからめつつ、

- 外国市場デリバティブ取引は、なぜ総合課税なのか?、言い換えると、なぜ、申告分離課税の対象に含まれないのか?

を記します。

国税庁の”手引き”・”説明書”などには、どのように記されているか?

まず、確定申告シーズンに、納税者が最も参考にするであろう「所得税及び復興特別所得税の手引き(確定申告B用)」を見てみます。

公表されている中では、直近の「令和3年分」の35ページは、「参考」のタイトルのもと、以下のようになっています(赤囲みは、ブログ筆者が付記)。

.png)

確かに、金融商品デリバティブを含む先物取引に係る所得は、雑所得、それも、申告分離課税(注)と見えます。

(注)累進税率が摘要される「総合課税」でなく、単独のカテゴリーとして15.315%(ほかに、地方税5%)で課税。また、年間で損失の場合は、翌年以降3年間の繰越控除が可能。

ただ、これは、あくまで「参考」‥。

国税庁は、この「先物取引に係る雑所得等」の申告分離制度の適用を受けようとする納税者向けに、

・確定申告に添付すべき「先物取引に係る雑所得等の金額の計算明細書」とともに、

・その説明書として「先物取引に係る雑所得等の説明書」を

公表しています。

これを見てみましょう。

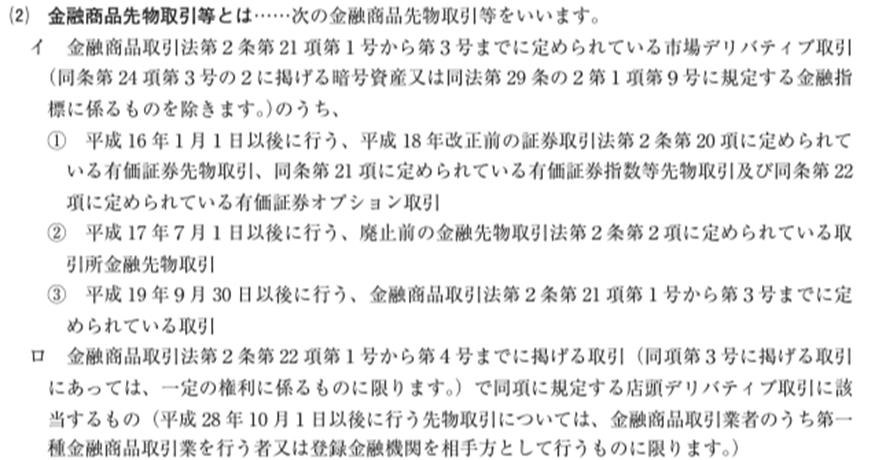

この「先物取引に係る雑所得等の説明書」の第1パートに、「1 先物取引の範囲」として、この申告分離課税制度が対象とする「金融商品先物取引等」を以下のように定めています。

ただ、このままですと、編年的に ”①平成16年1月1日以降(後略)”などと記述され読みにくいです。

そこで、直近の「平成19年9月30日以降に行う」に絞り、また、第1号~第4号を金融商品名で書き換えますと、以下になります。

(下線と太字は、ブログ筆者が付記)

| 市場デリバティブ取引 | 店頭デリバティブ取引 |

| 金商法第2条第21項に定められている以下の取引。 ・先渡取引 ・指数先渡取引 ・オプション取引 ただ、令和2年5月以降は、暗号資産または金融指標にかかるものは除く。 | 金商法第2条第22項に掲げる店頭で行われる以下の取引。 ・先渡取引 ・指数先渡取引 ・オプション取引 ・指標オプション取引 ただ、平成28年10月1日以後に行う先物取引については、金融商品取引業者のうち第一種金融商品取引業を行う者又は登録金融機関を相手方として行うものに限る。 |

”市場デリバティブ取引”、あるいは、”オプション取引”などのキーワードが、目に飛び込んできますね。

これらだけに着目すれば、「外国市場でのデリバティブ取引も、申告分離課税などの特例対象!」と、確かに解釈しそうです。

が、この説明書を正しくとらまえる為には、ブログ筆者が太字・下線を付した金商法の条文構成、つまり、

- 第2条第21項、同22項などは、何を指しているのか?

の理解が欠かせません。

金融商品取引法の条文体系も踏まえ、読み解くと‥

金商法は、その主たる規制の対象である「デリバティブ取引」を第2条第20項から第25項にかけて定義ないし概念付けしています。

上記の国税庁の説明書は、金商法の内容を盛り込んで作成されています。

正確な理解には、金商法の第2条第20項から第25項を俯瞰することが欠かせません。

以下が、該当部分の体系です。

本件と特に関係する第20項と第23項は、条文そのままを記します。

(太字は、ブログ筆者が付したもの)

| 第20項 | この法律において「デリバティブ取引」とは、市場デリバティブ取引、店頭デリバティブ取引又は外国市場デリバティブ取引をいう。 |

| 第21項 | (「市場デリバティブ取引」の詳細定義) |

| 第22項 | (「店頭デリバティブ取引」の詳細定義) |

| 第23項 | この法律において「外国市場デリバティブ取引」とは、外国金融商品市場において行う取引であつて、市場デリバティブ取引と類似の取引(金融商品(次項第三号の三に掲げるものに限る。)又は金融指標(当該金融商品の価格及びこれに基づいて算出した数値に限る。)に係るものを除く。)をいう。 |

| 第24項 | (「金融商品」の定義) |

| 第25項 | (「金融指標」の定義) |

つまり、金商法は、「デリバティブ取引」について

- 第21項および第22項に先立つ 第20項にて、「デリバティブ取引」を、「市場デリバティブ取引」、「店頭デリバティブ取引」又は「外国市場デリバティブ取引」の3つに区分、

- そのうえで、それぞれにつき、第21項から23項にて、詳細に定義、

- さらに、これらの定義に登場する「金融商品」と「金融商品」に関して、第24項と第25項で説明を加えています。

お分かりいただけでしょうか?

申告分離課税、あるいは、損失の翌年以降3年間にわたる損失の繰越控除の根拠となる金商法第2条第21項と第22項に、同第23項にて はじめて定義されてくる「外国市場デリバティブ取引」が入り込む余地はないのです。

したがって、外国市場デリバティブ取引には、申告分離課税などは摘要されません。

雑所得の原則的な方法である総合課税方式にて、税金計算されます。

また、損失が生じたとしても、

- 雑所得以外の各種所得の金額との損益通算は不可、

- また、翌年以降に繰り越すこともできません。

為ご参考:わが国証券会社の業界団体の整理も、総合課税

わが国の証券会社が集う日本証券業協会(現時点の正会員数273社)などは、かねてから、この外国市場デリバティブ取引が、税務上、総合課税の取引であることを問題視しています。

以下は、本年9月に、日本証券業協会・投資信託協会・全国証券取引所協議会が取りまとめられた「令和5年度税制改正に関する要望書」の該当部分です。

(タイトル直下の「要望」部分の(注1)の、赤線アンダーラインはブログ筆者が付したもの)

-1024x707.png)

裏返すと、デリバティブ取引に実際にかかわる取引関係者も、「外国市場デリバティブ取引は、申告分離でなく、総合課税」と認識されていることを示しています。

おわりに

本日も最後までお読みいただき、誠にありがとうございました。

税金にまつわる法令は、難解なものが少なくありません。

が、とりわけ、この外国市場デリバティブ取引については、金融商品取引法の内容が入り込んでいるため、なおさらです。

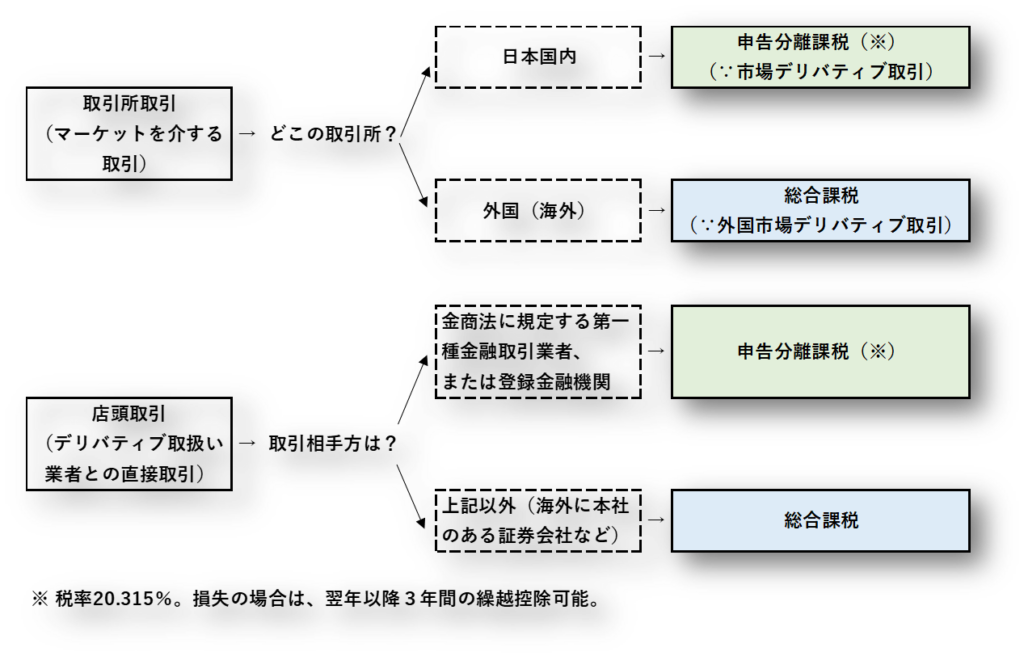

以下に、

- どこの市場で、

- どのようなデリバティブ取引をすると、

- どのような方式で課税されるのか?

をフローチャート形式でまとめてみました。

ご参考なるところあれば、幸いです