離婚による財産分与と税(その2)‥財産をわたす人の視点で(譲渡所得税)

本日は、8月26日付きで前半を書きました「離婚による財産分与と税」の後半部分です。

具体的には、「財産をわたす人」の視点からの整理です。

結論から申し上げます。

不動産などの資産を財産分与するとき、その財産に値上がり益があれば、その「財産をわたす人」は、譲渡所得の課税対象となります。

また、これまで住んできた居住用家屋を相手方に渡すとき、通常は、無償でしょう。

しかし、無償での財産分与でも、課税の対象になります。

ここまで読んできたいただいた方の中には、

- なんで?

- 『財産を受けた人』なら、経済的メリットを得ているし、なんとなく分かる‥。『財産をわたす人』でなく、『財産を受けた人』の間違いじゃないの?

など、お感じになられた方も少なくないと思います。

でも、間違いではありません。

本日は、「離婚による財産分与で資産をわたす人が、なぜ、譲渡所得課税の対象になるのか?」を中心に記します。

離婚による財産分与で資産をわたす人が、なぜ課税の対象に?

財産分与は、「譲渡」と扱われる

皆さまは、「譲渡」について、どのようなことを連想されますか?

取引の当事者どうしで、

- 売買する「もの」と、その支払う対価(金額)

- また、「もの」の引き渡しと 支払い関するタイミング

等につき あらかじめ取り決めたうえで行う‥というイメージでしょうか?

こうした「売買」は、もちろん「譲渡」に該当します。

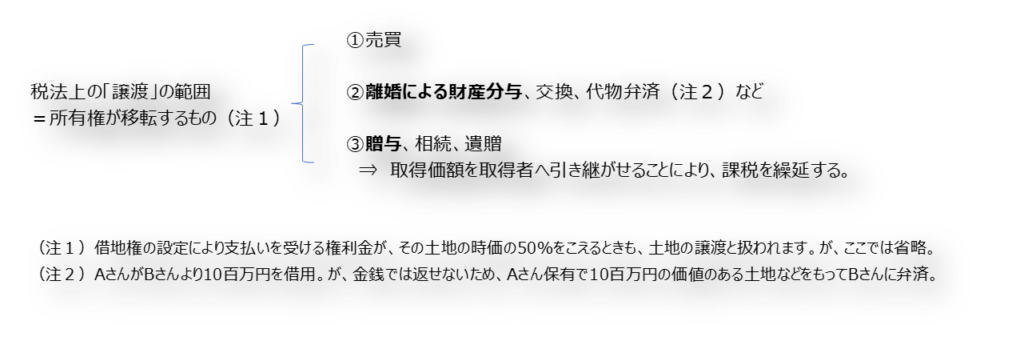

が、所得税では、より広い概念になります。

売買のほか、交換・代物弁済・財産分与、さらには、贈与や相続など、所有権の移転をともなうものが広範に入ります。

なお、前回のブロク「資産を受ける人の視点」で書きました贈与(プラス、相続等)は、これらにより資産を受けた人へ当初の取得原価をそのまま引き継がせることにより、譲渡所得にかかる課税の繰延べが行われます。

贈与や相続等により資産が移転したときには、所得税は無関係です。後日、資産を受けた人が譲渡したときに、所得税課税の対象になります。

「財産分与義務」がなくなることを対価とする「譲渡」

財産分与に、話をもどします。

離婚による財産分与は、税法では、どのように整理されるでしょうか?

財産分与が行われる理由に立ち返ります。

それは、「相手方に、財産を分与する」(以下、財産分与義務)という義務を果たすためです。

つまり、財産分与義務とは、離婚協議等において生じる、

- 婚姻中に協力して築いた財産を、その寄与度などに応じ、互いが了解する割合で清算する。

- が、自分の保有財産は、この割合等をしん酌したものと比べて多い。

- しからば、バランスが取れるべく、相手方へ一定の金銭や財産をわたす、

という”義務”です。

ついては、税法では、財産分与に対し、

- 「財産分与義務の消滅」イコール「マイナス財産の消滅」という経済的メリットを対価とした、(れっきとした)所有権の移転。

- したがって、値上がり益には、通常の「売買」と同様に、適正に課税する、

というスタンスなのです。

お金は動いていない(有償譲渡ではない)ものの、この”やりとり”に内在している経済的利益に着目しているのです。

財産分与での譲渡収入金額のとらえ方

譲渡所得の本質は、保有資産の値上がり益について、その資産の保有者の手から離れるときに課税すること。

取得時から譲渡時までの価値の増加、つまり、値上がり益に着目し、税金をかけるものです。

「譲渡所得の金額」の求め方の概要は、以下です。

・譲渡収入金額(対価)- (売却不動産の取得費(取得価額) + 譲渡費用)- 特別控除 = 譲渡所得の金額

財産分与においては、譲渡収入金額は以下となります。

| 財産分与請求権が明らかなとき | その財産分与請求権の金額 |

| 財産分与請求権が明らかでないとき | 移転する資産、その時の価額(時価) |

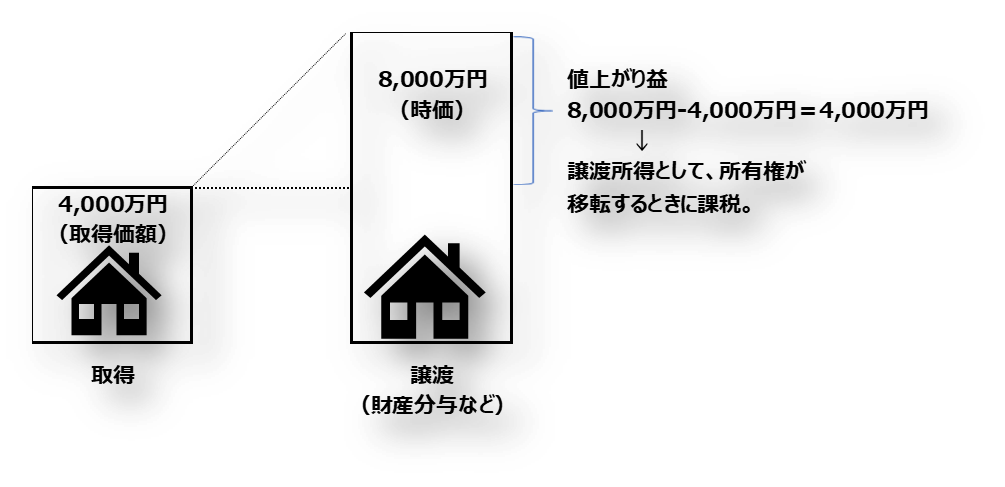

○イメージ:婚姻中に4.000万円で購入した戸建て住宅が、財産分与のときには時価8,000万円となっている場合

(測量費などの譲渡費用は、省略)

なお、現預金や金銭債権は、その性格上、「値上がり益」は生じません。

現預金等を分与すると、「譲渡」の範囲には入ります。

しかし、譲渡所得課税の対象にはなりません。

プラス:マイホームの譲渡(売却)にかかる特例は、使えるのか?

マイホームを譲渡したとき、所定の要件をみたせば、

- 所有期間の長短に関係なく譲渡所得から、最大3,000万円まで控除ができる特例、

- さらに、10年を超えて所有していたマイホームを売却したときには、税率が軽減される特例、

を使えます。

※:概要は、それぞれ以下の拙ブログをご覧ください。併用も可能です。

これらの特例は、譲り受ける人が配偶者等であれば、適用できません(みうちの恣意的な取引を排除するため)。

離婚に伴う財産分与は、この配偶者への譲渡にかかる排除規定の対象となるのでしょうか?

答えは、対象となりません。いずれの特例も、適用オッケーです。

居住用財産の譲渡は、財産分与に基づき居住用財産の譲渡は行われるため、譲渡のときには、納税者たる「財産をわたす人」とその配偶者との間には離婚が成立しているからです(もはや、夫婦にあらず)。

以上