居住外国人向け税務の基礎②‥「非永住者」その2:送金課税

目次(Table of contents)

前回のブログのおさらい

非永住者にとって、日本の所得税の課税対象となる所得は、次のいずれかに該当するものです。

- 「国外源泉所得」以外の所得(※)

- 国外源泉所得で、国内に支払われたもの

- 国外源泉所得で、国外から送金されたもの

(※)一定の国外にある有価証券の譲渡により生じる所得等を含みます。したがって、課税の対象範囲は「国内源泉所得」より広い。

要約しますと、「1」の「『国外源泉所得』以外の所得」は、発生すれば、とにかく課税の対象です。

日本へ送金されたか否かなどは、問われません。

これに対し、「国外源泉所得」は、

- 日本で支払われたか、

- あるいは、国外から日本へ送金されたときに

課税されます(後者のケースを、以下「送金課税」と名付けます)。

「国外から日本への送金」となるケースは、多い

「国外から日本への送金」は、伝統的な、銀行間での海外送金に限りません。

以下のようなケースも、「国外から日本への送金」に該当します。

① 国外で開設した銀行口座を引落し口座とするクレジットカード等をもって、日本国内で物品等を購入した。

② 国外に開設する銀行口座のお金を、日本国内でそのキャッシュカード等により引き出した。

③ 国内への通貨、貴金属、公社債券、株券そのほかのものを国内に携行し、または送付する行為で、通常の送金に代えて行われたと認められるもの。

とくに、①は、「アルアル」と感じます。ご注意ください。

「送金課税」とは? 見落としがちゆえ、非永住者におかれては要注意!

「送金課税」となる金額は、具体的にどのように規定されているのでしょうか。

- 非永住者が、

- 各年において、国外送金により受領する金額より、その年の「『国外源泉所得』以外の所得で、国外払いにかかるもの」を差し引いた金額の範囲内で、

- 「『国外源泉所得にかかる所得で、国外払い』にかかるもの」

と、なります。

ムツカシイですね。以下に、簡単な事例をベースに説明します。

ポイントは、「送金した年の国外源泉所得と、その送金したお金(金銭)が、ひもづいている必要はない!」ことです。

国外送金額と、「送金課税」の対象額

事例を基に説明します。

【事例】

- 主人公 "Xさん"は、日本に住む英国人。日本へは、3年前に来日、そのスキルと経験を活かし、個人事業をスタートとし、現在に至る(よって、日本の税制上、「非永住者」に該当)。

- なお、金融資産として、日本と米国の証券会社のそれぞれに海外上場株式等を預け、資産運用も行っている。

- そうしたなか‥

① 2022年1月、米国の証券会社にある上場株式を20百万円で売却(取得費等は、10百万円)。

つまり、10百万円の「国外源泉所得の国外払い」(D)が発生。

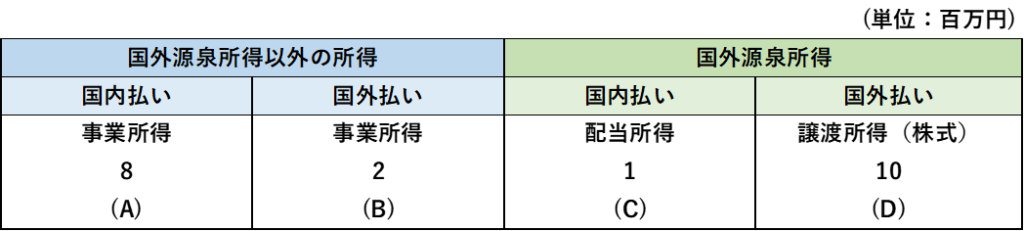

② 日本で住まいを購入するため、2022年3月、2012年に売却した、英国の不動産の売却代り金の15百万円を日本へ送金。 - そのほか、事業所得など、2022年の国内外の所得の状況をまとめると以下。

⇒ 「『国外源泉所得』以外の所得で、国外払いにかかるもの」(B)が、2百万円あることに着目ください。

【事例の答え】

<結論>

- ”Xさん”については、「送金課税」として、10百万円が課税されます。

- そのほか、「国外源泉所得以外の所得」が、10百万円(A+B)あるため、全体では、20百万円が課税の対象です。

<考え方>

- 国外で支払いの12百万円(B+D)のうち、まず、「国外源泉所得以外」の「国外支払い」の2百万円(B)を海外からの送金とみなします。

- 次に、この「残り」の13百万円(日本あて送金額15百万円 -「B」2百万円)の範囲内で、「『国外源泉所得にかかる所得で、国外払い』にかかるもの(D)につき、日本への送金があった」とみなし、「送金課税」を計算します。

具体的には、「国外源泉所得にかかる所得で、国外払い」(10百万円‥D) ≦ 「残り」13百万円 ですので、10百万円が、いわゆる「送金課税」の金額になります。 - なお、上記で、「国外源泉所得以外の所得」の「国外払い」(B)が、2百万円でなく、16百万円であれば、どうなるでしょうか? 上記「2」の「残り」は、生じません。そのため、「送金課税」もゼロとなります。

上記の事例より わかること … まとめ

送金した年の所得からだけでなく、過去の所得より生じたお金の送金でも、思いがけず、送金課税の対象になりえます。

(上述のとおり、送金した年に発生した所得と、実際に送金したお金は、ひもづけません)

逆に言えば、日本への送金年に、「国外源泉所得で、国外で支払われたもの」がなければ、どれだけ多くのお金を日本へ送金しても、送金課税は生じません。

また、送金した年に国外源泉所得が発生した国(上記例では、米国)以外の国(同、英国)からの送金でも、送金課税の対象になります。

最後に

お金に、色はついていません。「国外源泉所得で、国外から送金されたもの」をピックアップすのは、ほぼ不可能です。

それゆえ、このように計算プロセスが複雑な制度が作られたのでしょう。

日本へ来られた外国人で、非永住者のステータスにある方は、国外で築かれたお金により、日本で投資などをされるとき、思いがけず課税される可能性があります。

「いつ、どの程度、海外より日本へ財産を持ってくるか?」を、あらかじめ検討されることをおすすめします。