相続税の税務調査で、通帳は何年分までさかのぼって見られるのか? ②

9月13日のブログで、「税務署は、調査に先だち、『5年超、少なくも過去10年分の預貯金出入りはチェック済み』と認識いただきたい」と記しました。

本日は、前回と同じく、私の親族が調査を受けた事例をベースに、税務署は「どのような視点で、何を、どのように事前調査しているのか?」を記します。

目次(Table of contents)

どのような視点か?

申告漏れの預貯金(含む、名義預金)、申告漏れの資産を確認するためです。

ザックリ申し上げると、税務署は、預貯金口座より引出されたお金が、

① 本人の生活費などとして、本当に使われたのか、

② ほかの資産に、「かたち」を変えていないか、

→ 例えば、資産性ある保険金の掛け金、金地金、ゴルフ会員権、大がかりな自宅の修繕など。

③ 親族あての現金贈与にあてられたのか、

→ 前提は、民法的にも、税務的にも、有効な贈与であること。

そうでなければ、故人の名義預金との判断を受け、相続財産に加算などされます。

④ 世のなか一般的に「そうだよね。その程度の金額は、サポートするよね‥」という範囲内で、扶養親族への生活費や教育費に使われたのか、

→「その程度の金額は、サポートするよね‥」という範囲を超える、すなわち「社会通念上、妥当と認められる」を超える金銭は、「贈与」に該当。

→ そして、その「贈与」のときにさかのぼり(原則、時効は6年)「適正な贈与税の申告・納付がされているか?」などがチェックされます。

⑤ あるいは、そのまま現金として保管(含む、貸金庫)されているのか、

などをとことん追っかけます。

最終的に、②・④・⑤に入るお金のうち、当初の申告書に 適正な評価額で計上されていないものは、追徴課税の対象となります。

何を、事前調査するのか① ⇒ 払い出し(出金)伝票などの筆跡

最も特徴的なのは、「筆跡」です。

「お金は、どのように使われたのか?」を追う第一歩として、「誰が、お金を引出したのか?」をつかもうとしています、

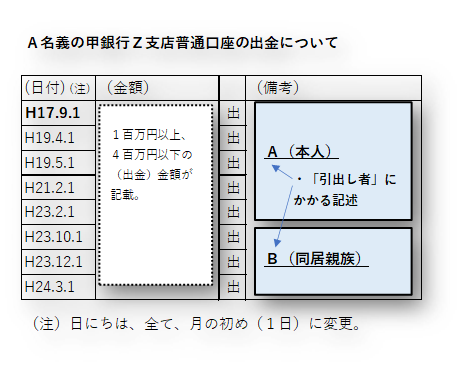

私の親戚のケースでは、以下です。

(調査官が、親戚宅に残した「手控え」をもとに作成)

税務署は、調査対象の口座につき、

・被相続人である親戚(A)が体調を崩し入院する前は、本人(A)、

・Aが入院して以降は、その同居親族である親戚(B)、

が、A名義の銀行預金を払い戻し(出金)者であることを把握していました。

ちなみに、この調査の結果について。

同居親族Bは、死亡前のBによる引出しの一定額を「預け金」として、相続財産に追加計上する修正申告を行いました。

さて、以上のケースでは、筆跡確認の対象は、払い戻し伝票です。

それでは、払い戻し伝票以外は、筆跡チェックされないのか?

そういうことは、ないでしょう。

例えば、預貯金の相続税申告で、最も問題になるとされる「名義預金」。

ご家族名義の預金にかかる入金伝票や印鑑届についても、

・「筆跡は、その名義人が、本当に書いたものか?」、

・「(複数の入金伝票がある場合)筆跡は、一致しているか?」、

などは当然に確認される、とお考え下さい。

何を、事前調査するのか② ⇒ 「お金の流れ」にかかる、そのほかのエビデンス

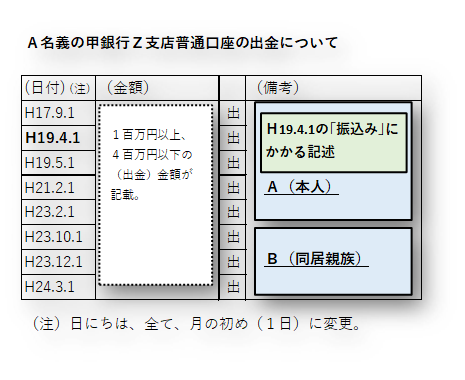

親戚のケースでは、対象となった出金の一つにつき、当日の「振込み依頼書」(受取人、金額、振込先口座)の内容も確認、「手控え」に記入されていました。

これより、推定されることは、以下です。

当局は、調査対象となる「お金の流れ」に関し、

①引出し者は、現金として持ち帰ったのか?

②それとも、現金を「もとで」に‥、

・振込みを行ったのか? 行っていたとすれば、その宛て先は?

(これらをベースに、調査当日、質問をなげかけます)

・振込みでなければ、定期預金・定額預金などへ振替預入されていないか?

(くどくて、恐縮です。ご相続人だけでなく、ご家族全体の入出金データが調査対象)

③そのほか、さまざまの財産の保有を反映している、

・配当金や利子などの入金状況、

・固定資産税や貸金庫使用料の引落し状況、

などについて、可能な限り、エビデンスやデータを収集・分析しています。

さて、話を、親戚の税務調査に戻します。

実は、その「振込み」は、別の相続にかかる代償金(※)の支払いでした。

調査官は、当日、その別の相続の全体像についても、細かく尋ねてきたそうです。

(※)遺産を相続人の一人または数人が取得し、その遺産を取得した者から他の相続人に対する債務を負担させる遺産の分割方法(代償分割)にて、その債務の履行として支払われるお金。

むすび

相続税調査は、あなどれません。

当局は、職権を有しています。

金融機関の取引データや各種の取引伝票の現物(筆跡)などを取り寄せ、事実関係を積み上げ、その中身をとことん分析しています。

(私の親戚のケースは、ほんの一例。協力を求める金融機関は、銀行だけに限りません。証券会社なども含みます)

しかも、さかのぼれる調査期間は、少なくも過去10年分。

そのうえで、納税者のもとへ、やってきます。

それでは、有効な対応策は?

やはり、相続税の申告書を提出する前、つまり、作成段階。さらに有効なのは、相続開始前となります。

より詳しいところは、別の機会に記します。