たかが「外国為替レート」、されど「外国為替レート」

円安、あるいは、為替相場の変動が、連日、報じられています。

本日は、

・日本に住んでおられる外国人で本国に収益資産をお持ちの方、

・または、海外赴任時代に現地で金融資産を作られたまま日本に帰国された日本人

を念頭に、外貨建取引を行ったときの円換算レートについて記します。

原則、円換算レートは、取引日の電信売り相場(TTS)と電信買い相場(TTB)の仲値(TTM)です。

ただし、株式等の譲渡所得、あるいは、一定の所得でも、継続的に適用するなら、「特例」として、

・収入についてはTTB、

・費用等についてはTTS、

によることもできます。

これらのTTSやTTBには、銀行のマージン(もうけ。US$で、それぞれ1円)が反映されています。

以下に、計算例を示しますが、原則的なTTMにより計算したときに比べ、この「特例」を採用した方が、年間の所得金額は少なくなります。

目次(Table of contents)

原則は TTM。また、TTM、TTS・TTBとは?

個人が外貨取引を行ったときの円換算レートは、原則、取引日のTTMです。

ちなみに、外貨取引とは、外国通貨で受け渡し、支払われるすべての取引です。

代表例は、

・外貨建て金融資産や不動産の購入および売却、

・外貨建ての有価証券先物取引、

・外貨建てでの、事業所得や不動産所得等、

・外国株式の配当など、

です。

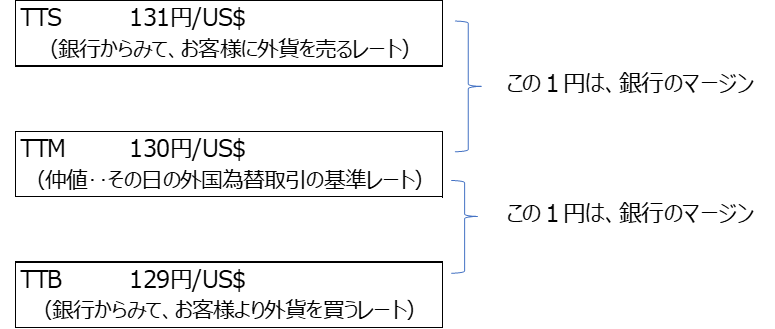

TTM、TTS・TTBとは?

さて、TTMとは、何でしょうか?

英語表記「Telegraphic Transfer Middle Rate」の略で「仲値」と称されます。

金融機関が、お客様と外国為替取引を行う際の、“その日”の基準レートです。

そして、金融機関は、TTMを軸に、銀行のマージンを加味した、TTSとTTB(※)等も定め、店頭あるいはWebsiteに公表します。

※ TTB、TTSは、それぞれ、「Telegraphic Transfer Buying Rate」・「Telegraphic Transfer Selling Rate」の略称。

TTS、TTM、TTBの関係性については、円/US$を例にした下表をご覧ください。

原則的な TTMのみが適用される所得

「利子所得」、「配当所得」、「給与所得」、さらには、「業務に該当しない雑所得」等になります。

外貨建て株式等の譲渡

・収入(譲渡対価の額)はTTB、

・取得費(取得原価)はTTS、

となります。

(措置法通達37の10・37の11共-6)

TTMでは、ありません。

原則が、TTBとTTSです。

不動産所得・事業所得・山林所得・雑所得

原則的な円為替レートは、上述のTTMです。

ただし、これから継続的に採用していくこと(継続適用)を条件に、特例として

・収入は、TTB、

・必要経費(費用等)は、TTS、

とすることも認められています。

(所得税法基本通達57の3-2のただし書き)

後のセクションで、具体的な計算を示しますが、「原則」のTTMを採用した場合と比べ、この「収入‥TTB」・「必要経費(費用等)‥TTS」を使った方が、所得金額は確実に少なくなります。

なお、ご注意いただきたいのは、この特例が使える所得は、「不動産所得、事業所得、山林所得又は雑所得を生ずべき業務に係るこれらの所得の金額」、つまり、業務に該当することが求められています。

業務とは、「もうけ(営利)を目的とした継続的な行為」と解されています。

したがって、例えば、金融商品取引業者との先物取引にかかる雑所得で、申告する年中の取引頻度・回数が少ないものなどは、この特例が認められない可能性があります。

お迷いになる方などは、実際の申告に際し、専門の税理士等にご相談ください。

海外にある不動産の譲渡所得

原則、TTMです。

ただし、

・譲渡代金として受領した外国通貨を直ちに売却して円に換えているときは、収入はTTB、

・また、円により外国通貨を購入し直ちに資産の取得費用や譲渡費用に充てているときは、取得原価や譲渡費用をTTS、

とすることもできます。

(国税庁HPの質疑応答事例より)

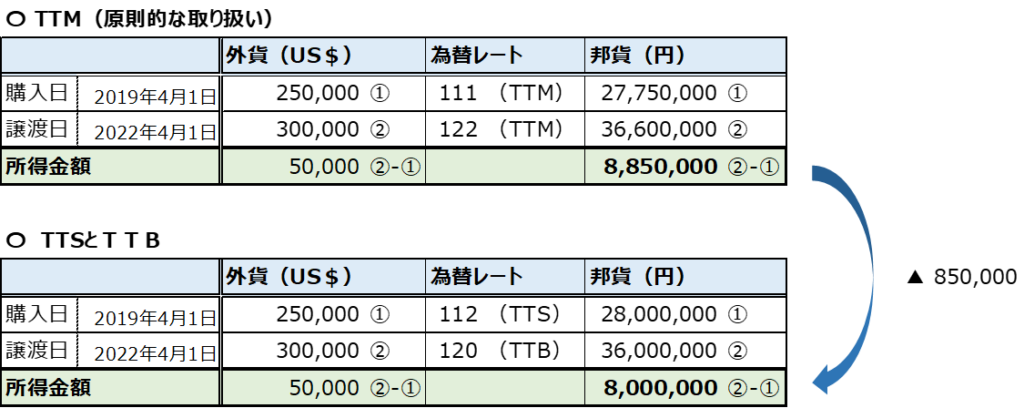

TTM、あるいは、TTSとTTBで計算したときの 所得金額の比較

下表をご覧ください。

外貨ベース(米ドル)で、

①取得原価25万ドル、

②譲渡収入30万ドル、

③差引きの 所得金額5万ドル

の譲渡取引を、それぞれの方法で円換算したときの試算例です。

原則的なTTMのケースと比較すると…、

・収入に、銀行マージン分だけ 低めのTTB,

・費用等(取得費)に、銀行マージン分だけ 割高のTTS、

を用いると、所得金額は、それらに比例して少なくなります(上記例では、\850,000)。

当然のことですが、外貨取引の規模が大きくなればなるほど、換算後の所得金額の影響も大きくなります。

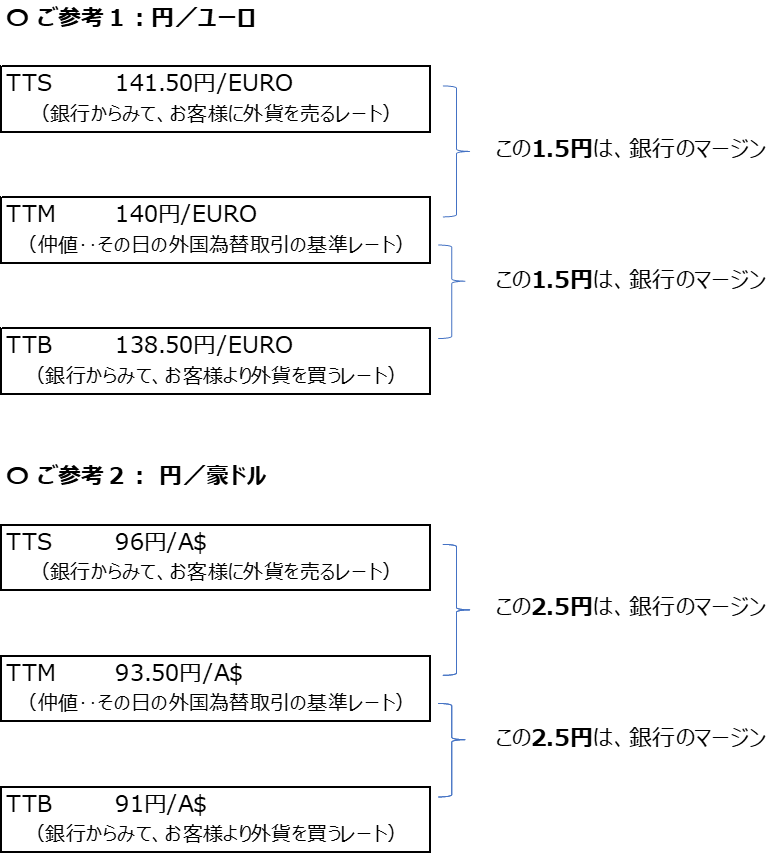

また、円/US&では、TTS、TTBは、それぞれTTM±1円。

ですが、ほかの通貨では、総じて、このマージン部分は大きいです。

円ベースでの所得金額への影響は、米ドルと比べ、さらに拡がります。

最後に

たかが「外国為替レート」、されど「外国為替レート」。

現行の税制は、銀行マージン相当部分につき、納税者にとって有利となる円換算法を認めています(一部ですが)。

法令でOKな方法を適正に使い、より賢い申告をしましょう。